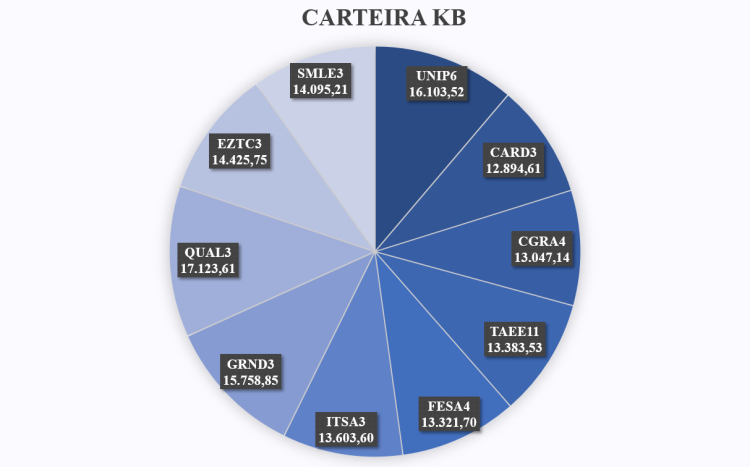

Terminada a temporada de balanços do primeiro trimestre, faremos uma alteração na Carteira KB: Sai Comgás (CGAS5) e entra Ferbasa (FESA4)

Ferbasa – Receita

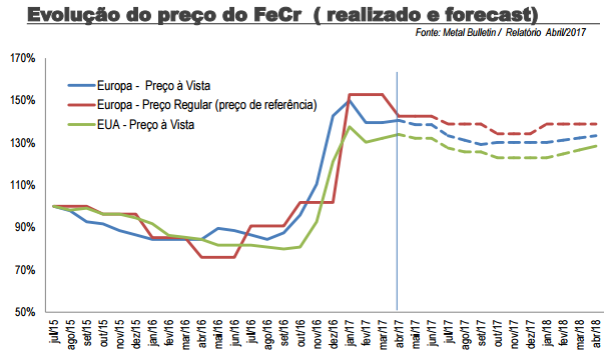

A Ferbasa tem atividades nas áreas de mineração, metalurgia e recursos florestais. Os dois principais produtos fabricados pela empresa são o ferrocromo (FeCr) e ferrosilício (FeSi). Não à toa, ela é líder no Brasil na produção desses produtos que, no momento, são negociados a preços em patamares historicamente altos. E, segundo a companhia, com boas perspectivas para o futuro, conforme os gráficos abaixo.

Ferbasa – Custos

Juntamente a esse aspecto, no último ano, a empresa diminuiu seus custos de produção ao substituir parte de biorredutor por coque como insumo para fabricação de Ferrocromo Alto Carbono (FeCrAC) – principal fonte de receita da companhia. Além disso, por ser exportadora, a Ferbasa será beneficiada em caso de alta do dólar.

Ferbasa – Caixa e Dividendos

Mais um dado a favor da empresa é que ela opera praticamente sem financiamento externo. No primeiro trimestre, o caixa e as aplicações financeiras da companhia somavam poucos mais de R$ 400 milhões, enquanto o valor de mercado da companhia girava em torno de R$ 1 bilhão.

A Ferbasa distribuiu aos detentores de sua ação preferencial R$ 0,85 por papel, o que, ao preço atual, significa dividend yield de pouco mais de 7%.

Comgás e a conta corrente regulatória

O lucro líquido da Comgás, por sua vez, caiu pela metade em relação ao primeiro trimestre do ano passado. A queda é justificada pela devolução da conta corrente regulatória. Conforme explica a própria companhia em seu relatório, “as diferenças entre o custo real incorrido e o custo de gás incluído na tarifa e cobrado dos clientes (conforme estrutura tarifária definida pela ARSESP) são acumuladas na conta corrente regulatória e repassadas/cobradas conforme determinação do Regulador nos reajustes periódicos ou nas revisões tarifárias”.

Hoje, há um saldo passivo nesta conta de R$ 354,4 milhões a devolver.

Portanto, entendemos que o potencial de valorização da Ferbasa para os próximos trimestres é maior do que a Comgás.

Com isso, essa passa a ser a nova Carteira KB

KB,

Interessante …. fazia anos que não ouvia falar de fesa4 … mas por enqt .. só acompanhando .. não pretendo por muitas small caps na carteira ..

Abs,

CurtirCurtir

Vale a pena olhar com atenção Rodolfo.

Abs.

CurtirCurtir

Opa KB, fui ver essa ferbasa.

ON com liquidez muito baixa e tag along 80%.

PN sem tag along.

Vc acha mesmo que compensa esse risco?

Abraço

CurtirCurtir

Oi Frugal,

Considero que o balanço de risco/retorno da empresa está favorável pelo motivos acima.

Quanto ao tag along, você tem razão. O fato de não ter tag along para as preferenciais preocupa, mas acredito muito pouco provável uma troca de controle da empresa e sempre há a opção de continuar na empresa no caso ocorra a mudança.

Abraço.

CurtirCurtir

Prezados,

Parabéns a KB investimentos pela análise.

Estou me colocando a disposição para dúvidas, esclarecimentos e trabalhos que visem uma maior proximidade com nossos acionistas e potenciais investidores.

Um abraço

Carlos H. Temporal

Gerente de RI da Ferbasa

chtemporal@ferbasa.com.br

CurtirCurtir

Carlos,

Agradeço o comentário.

Abraço.

CurtirCurtir

Análise bastante Coerente, Parabéns.

CurtirCurtir

Obrigado Medeiros!

Abraço.

CurtirCurtir

Grande KB,

Boa escolha. Sai fora de CGAS5 no final do ano passado. Esses dividendos da Comgás tem prazo de validade.

Enquanto a FESA4, redondinha. Tenho há uns 3 anos. E todo final de ano, recebo generosos dividendos, meu 14o… rs!

Abs,

50segundos

CurtirCurtir

Então agora somos sócios 50 Segundos!

O fato dela não ter dívidas e pagar bons dividendos falou alto.

Abraço.

CurtirCurtir

Olá KB!

Ando pensando em pegar fesa também. No meu caso trocaria por radl3….

CurtirCurtir

II,

Eu considero uma boa ação também, mas hoje parece cara. O mercado já precifica um crescimento futuro muito grande para A RADL3 que, se não ocorrer, pode ser desastroso para o preço da ação. Minha opinião é que a relação risco/retorno da FESA4 é melhor hoje.

Abraço.

CurtirCurtir