Pelo nono mês seguido, a Carteira KB venceu o Ibovespa e alcançou um rendimento de 75,3% no ano contra apenas 23,4% do índice

Nove meses de Carteira KB e nove meses consecutivos batendo o Ibovespa. Em setembro, as nossas ações tiveram uma valorização de 7,6% e o índice apenas de 4,9%. No acumulado do ano, conquistamos 75,3% de rendimento – mais que o triplo que o Ibovespa –, considerando o reinvestimento dos dividendos recebidos.

As ações da Smiles puxaram essa alta com 15,8% de crescimento. Se você é acionista da empresa, ainda tem mais motivos para comemorar. A companhia anunciou que distribuirá o valor bruto de R$ 0,074 por ação a título de Juros sobre Capital Próprio no próximo mês.

Os ativos da Unipar, CSU Cardsytem, Qualicorp e Grazziotin não ficaram atrás e nos garantiram bons rendimentos com 15,4%, 11,5%, 9,8% e 8%, respectivamente. A Qualicorp ainda pagou dividendos de R$ 0,35 por ação, impulsionando os nossos resultados.

Até o dia 9, a Taesa registrou alta de 2,2%. Neste dia, a trocamos pela PetroRio, que teve um pequena queda de 0,8% até o fim do mês. Somando-se os resultados das duas empresas chegamos aos 1,4% mostrados no gráfico.

A Melhor Carteira de Ações do Brasil

Na semana passada, muito se comentou sobre a carteira mais lucrativa do Brasil. De acordo com um levantamento feito pela revista Exame, as ações indicadas pela corretora Rico teriam os melhores resultados até agosto, com 42%.

A Empiricus, no entanto, contestou. O portfólio deles gerou um retorno 11 pontos percentuais superior ao da Rico.

Nem um e nem outro. A primeira colocada até agosto foi a Carteira KB, que atingiu 62,9% de valorização.

Acontece na Carteira KB

A CSU Cardsystem anunciou a entrada da ação nos índices SMLL – índice de ações de empresas de menor valor de mercado – e IDIV – índice de ações de empresas que mais distribuem resultados. Segundo a companhia, “a presença em índices, como o SMLL e o IDIV, potencializa a visibilidade da CSU no mercado de capitais brasileiro, possibilitando, inclusive, a entrada de um maior número de fundos de investimento, viabilizando também a geração de negócios indiretos via ETFs (Exchange Traded Funds) para a ação”.

A EZTEC comunicou a venda da Torre B do empreendimento EZ Towers, o maior já construído pela companhia, pelo preço de R$ 650 milhões. Além disso, a companhia pagou R$ 1,09 por ação a título de dividendos, conforme anunciado em abril.

A Ferbasa pagou Juros sobre Capital Próprio de R$ 0,235 para cada ação preferencial. A companhia anunciou ainda que foi definido o preço do FeCrAC (Ferro Cromo Alto Carbono) – principal produto vendido pela empresa. O valor de US$ 139/lb.Cr significa um aumento de 26% em relação ao terceiro trimestre de 2017.

A Itaúsa comunicou a conclusão da compra de 27,1% do capital da Alpargatas, assumindo assim seu controle acionário. Por causa disso, a holding deverá realizar oferta pública para aquisição das ações ordinárias dos demais acionistas da Alpargatas, assegurando o pagamento de 80% do valor ofertado para os vendedores do controle.

Veja como está a atual Carteira KB:

Você quer saber como foram os desempenhos nos meses anteriores?

Acesse os balanços abaixo:

Ótimo trabalho, parabéns.

Como faço para ter acesso às atualizações da carteira?

CurtirCurtir

Obrigado Luiz!

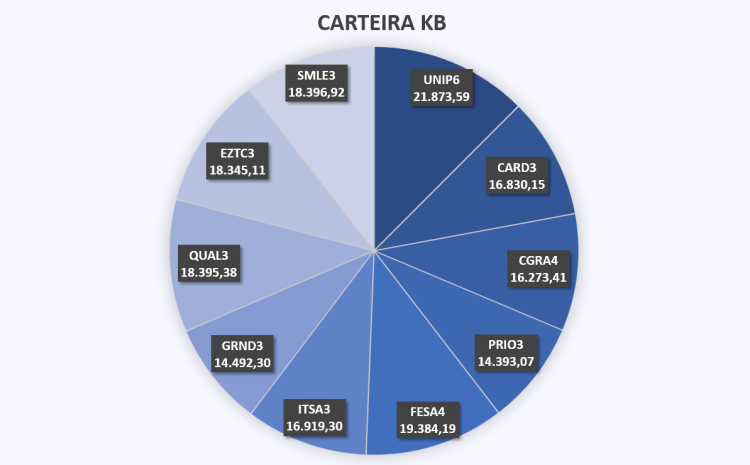

A Carteira KB para o mês seguinte é divulgada no próprio artigo de fechamento do mês. No mês de outubro, a carteira vigente foi essa do gráfico em pizza azul do fim do texto.

Para o mês de novembro, a carteira é a do gráfico azul deste texto:

https://kbinvestimentos.com.br/2017/11/01/carteira-kb-outubro-de-2017/

Abraço.

CurtirCurtir

Olá KB Bom dia. Parabéns pela carteira e tb to anciosa pra saber as mudanças e resultado de outubro tb quero surfar na mesma onda. Dia 1 de novembro vc vai lançar os resultados?

Obrigada e mais uma vez parabéns

CurtirCurtir

Obrigado Meire!

Devo publicar dia 1 o fechamento da Carteira KB de outubro.

Abraço.

CurtirCurtir

Cara,

Eu tenho acompanhado de perto sua carteira e outras carteiras e até agora essa foi a carteira que mais se mostrou atrativa e rentável. Parabéns!!!

Porém eu tenho algumas duvidas….

1º Esse foi um investimento único e reinvestimento dos dividendos? ou você realiza aportes mensais?

2º Quando você reinveste os dividendos qual ação você está mais comprando desta carteira.

3º Você pretende manter essa carteira por quanto tempo? Você irá retirar mais alguma ação alem da TAESA?

Grande Abraço

CurtirCurtir

Obrigado Gagego!

Sim. Esse foi um investimento único no começo do ano. Não foi feito nenhuma aporte adicional.

Todo mês, é feito o reinvestimento dos dividendos recebidos na mesma ação que os pagou.

A ideia é manter a carteira visando o longo prazo.

Quanto às mudanças, eu pretendo fazer sim. Provavelmente, vou esperar até sair os resultados do terceiro trimestre para tomar uma decisão.

Abraço.

CurtirCurtir

Show, se tivesse feito aportes mensais teria potencializado ainda mais seus investimentos. Boa Sorte!!! Abraço!!

CurtirCurtido por 1 pessoa

Bom dia KB, parabéns pelos grandes resultados.Gostaria de saber da CIEL3 que é uma empresa de fundamentos fortes e ta sofrendo uma grande baixa.É o momento de investir nela?

CurtirCurtir

Oi Anônimo,

Na minha opinião, o problema da Cielo,é a forte concorrência. Não vejo espaço no cenário atual para que ela consiga se expandir, mantendo boas margens.

Acho que a queda de preço recente reflete um pouco dessa piora de perspectivas da companhia

Recentemente, a companhia revisou suas projeções em função da concorrência e da recessão:

http://cielo.riweb.com.br/show.aspx?idMateria=wv9Z8FD51eUY113I4g6n7w==&IdCanal=2bfU24GPoaHSXY/SBJRv4g==

Abraço.

CurtirCurtir

EZTC3, QUAL3, SMLE3 romperam a máxima histórica ou estão muito próximas dela. Você não acha que já está na hora de realizar os lucros e investir em boas empresas do mesmo ramo que não estão tão esticadas? Na sua visão Ter uma ação que tem um preço justo é menos arriscado que ter uma ação descontada se ambas têm fundamentos parecidos? Parabens pelo blog, abraços.

CurtirCurtir

Oi Adriano,

Essas são perguntas difíceis. No caso da EZTC3, a ação ainda está longe da máxima histórica, apesar de ter subido bem nos últimos meses. Eu não troco porque não conheço uma boa empresa no setor. Por alguns anos, considerava a HBOR3 a segunda melhor do setor, mas parece que os resultados dela pioraram bastante. Hoje, teria que estudar uma por uma para encontrar uma alternativa promissora e descontada.

No caso da QUAL3, de fato, as ações estão muito acima do histórico da companhia. Mas acho que faz sentido ter uma ação do setor de saúde numa carteira de dez ações. E todas as ações desse setor já embutem uma expectativa de crescimento no preço. Meu ponto é: não há pechinchas claras nesse setor.

A SMLE3 tem uma única concorrente clara na bolsa – a MPLU3. Contudo, o modelo de negócio deles não é exatamente o mesmo. A Multiplus trabalha com mais parcerias, menos patrimônio líquido e muito mais caixa, só que lucra menos. Eu acho que vale um estudo para tentar concluir qual das duas é mais promissora. Essa é uma dúvida que também tenho.

Eu sempre vou achar menos arriscado ter a ação mais descontada se os fundamentos forem parecidos.

Abraço.

CurtirCurtir

Boa noite KB,

Sou novo por aqui!

Pergunto:

Os resultados de sua carteira de outubro serão divulgados que horas aqui no dia 01/11? Antes ou depois de abrir o pregão?

Grande abraço e parabéns!

CurtirCurtir

Oi Thiago,

Não necessariamente eu publico no dia 1 o fechamento da Carteira KB do mês passado.

Mas fiquei curioso sobre o porquê da pergunta.

Acredito que a publicação não vai afetar os preços de nenhum ativo.

Abraço.

CurtirCurtir

Boa noite,

Kkkk … com certeza a publicação não vai interferir no preço dos ativos.

Só queria saber pra ver se é possível surfar na mesma onda, a partir de 01/11, e obter os mesmos resultados da carteira dentro do mês, sejam eles quais forem.

Abraço

CurtirCurtir

Entendi.

Vou tentar publicar dia 1 de novembro o fechamento de outubro.

Abraço.

CurtirCurtir

Bruno, suas ações são escolhidas baseadas em analises fundamentalistas, certo?! Como você explica rentabilidades tão altas em tão curto espaço de tempo? Seria você um NEO-fundamentalista…rsss?

CurtirCurtir

Hahaha…. Boa Eduardo!

Escolho com base em análise fundamentalista sim. Acho que esse ano dei a sorte de estar posicionado em ações muito descontadas que corrigiram seus preços.

Não acho que esse desempenho tão bom vá se repetir no ano que vem. Veremos.

Abraço.

CurtirCurtir

Não gostas de Commodities? Qual sua visão sobre a CSNA3?

Cada vez estudando esses grandes investidores, percebo que eles possuem uma mentalidade de comprar empresas subavaliadas, em estado de recuperação futura, mesmo que a situação econômica da empresa seja desfavorável.

Eles possuem uma mentalidade muito evoluída e uma visão que ainda não temos do mercado de enxergar oportunidades de compra a preços atrativos.

Todos eles, Luiz Barsi Filho, Lírio Albino Parisotto, Victor Adler e Guilherme Affonso Ferreira possuem em carteiras empresas boas, mas outras sofríveis, que sabem que não vai falir, mas que oferecem boa oportunidade de recuperação, focados em dividendos.

A estratégia de Barsi é mais entendível, foca em dividendos, em setores duros (bancos, energia, celulose, etc) e em empresas que possuam capacidade de gerar retorno cada vez maior em dividendos, mas tem muita coisa subavaliada. É por isso que ele tem muita UNIPAR CARBOCLORO, uma empresa de valuation fantástica, mas que não compro pena ausência de liquidez nas ações ONs.

Guilherme Affonso Ferreira, através de seu fundo Teorema, foca em ações subavaliadas, como grande possibilidade de melhoras e rentabilidades quando da recuperação do setor. Isso explica posições em Gafisa, Guararapes, T4F Entreterimento S.A. e IOCHPE MAXION S.A.

Victor Adler, que menos conheço, foca em dividendos, especialmente elétricas como Eletrobrás e Copel, e empresas subavaliadas boa pagadoras de dividendos, além de ter posição de destaque em Eternit.

Lírio Albino Parisotto adora Bancos, Minério e Energia, além de poucas empresas fora dessa tríade, como a Tecnisa. Ele possui uma estratégia arrojada com posições em commodities, como VALE3, VALE5, CSNA3, USIM3, USIM5, BRAP3 E BRAP5, com grande peso em carteira, situação que torna difícil entender como um fundamentalista tem alta posição em commodities, que ele lucra muito bem, mas que complica meu entendimento sobre o alavancamento de capital a longo prazo.

Também sempre gerou dúvida as altas posições de Barsi e Parisotto em ELET6, sendo uma empresa complicada. Mas que hoje percebo que foi uma estratégia de valuation, difícil de ser utilizada por investidores comuns, mas que o desconto da ação vale muito, apesar da complexidade da situação vivida pela empresa.

CurtirCurtir

Atualmente tenho duas empresas que podem se enquadrar no setor de commodities:

Ferbasa, que produz ligas de ferrocromo e ferrosicílio, e PetroRio, voltada para o setor de gás e petróleo.

Não fico confortável em ter muitas ações de commodities na carteira.

Uma característica da CSN que não gosto muito é o nível da dívida. São R$ 30 bilhões de dívida bruta e R$ 24 bilhões de dívida líquida. Isso para uma empresa que lucrou R$ 1,3 bilhão nos últimos doze meses, com patrimônio líquido de R$ 8 bilhões. Eu considero exagerado.

Quanto aos grandes investidores brasileiros, eu já li sobre o Barsi e o Parisoto, os dois mais famosos. Os outros dois eu não conheço.

Essa capacidade de analisar e investir em casos tão complicados da bolsa é para poucos.

Fica muito difícil para o investidor comum, aquele que não vive disso, avaliar o risco e potenciais retornos de uma empresa como a Eletrobrás, por exemplo. Eu não me arrisco em empresas como essa.

Interessante notar que mesmo eles também erram. Adler, Parisoto e Barsi tinham muita Eternit, que só faz cair a alguns anos.

Abraço.

CurtirCurtir

Ainda não entendi uma coisa, essa carteira é divulgada publicamente só após o fim do mês?

CurtirCurtir

Oi Vinicius,

Não. A carteira do mês seguinte é sempre divulgada no fechamento do mês.

Nesse artigo, por exemplo, eu fiz o fechamento da carteira de setembro. ´

No primeiro gráfico, mostrei o resultado acumulado até setembro. No segundo gráfico, o resultado detalhado por ação.

E, no último gráfico (em pizza azul), mostrei a Carteira KB atual (aquela que vale para o mês de outubro).

Quando outubro acabar, vou calcular o resultado desta carteira.

Abraço.

CurtirCurtir

Parabéns pela excelente entrevista para o canal DICA de Hoje, foi muito esclarecedora e produtiva.

Fantástica rentabilidade na carteira de ações

Foram escolhidas com bastante critério e bem descontadas em relação ao seu valor intrínseco quando entraram na carteira

Também admiro a filosofia do Value Investing

Abraço e bons investimentos

CurtirCurtir

Obrigado DIL!

Estamos no mesmo time de análise fundamentalista.

Abraço.

CurtirCurtir

O IPO do IRBR3 é uma oportunidade? ou o ativo está muito esticado?

CurtirCurtir

A maioria dos livros de análise fundamentalista recomenda fugir de IPOs. Em geral, eles sobreprecificam as ações.

Em relação à IRBR3 não tenho uma opinião formada porque ainda não estudei o ativo, mas dá para afirmar que opera com boas margens e bastante caixa.

Abraço.

CurtirCurtir

Qual sua visão sobre empresas boas, mas caras: PARC3, FLRY3, RDL3, LREN3, CVCB3, ODPV3?

CurtirCurtir

Teria que olhar caso a caso essas empresas. São de setores bastante diferentes. Eles já embutem no preço bastante crescimento dos lucros. A questão é: essa expectativa de crescimento se justifica? A resposta não é fácil.

Abraço.

CurtirCurtir

A Klabin não entraria na sua carteira? Paga bons dividendos, apesar de ser do setor de commodities.

CurtirCurtir

O setor de papel e celulose é tradicionalmente uma proteção na bolsa. Quando o dólar dispara, ele costuma ir bem, enquanto a maioria das ações caem.

Mas não conheço o setor suficientemente bem para iniciar uma posição nele.

Abraço.

CurtirCurtir

Qual sua visão sobre a BVMF3? É uma das empresas que tenho mais dificuldade de análise. É uma empresa monopolista, mas que possui um intangível enorme, dificultando a análise.

CurtirCurtir

Concordo que seja bem difícil precificar BVMF3.

Uma pergunta que gostaria de fazer ao RI deles é: o que define o valor dos serviços prestados já que são monopolistas? Por que não simplesmente dobram o preço de tudo já que não há concorrentes?

Será que estimam um curva da demanda e escolhem preço de forma a maximizar a receita? Não sei.

Só sei que, ao preço atual, é esperado muito crescimento de lucros e como nem conheço muito da empresa, prefiro ficar de fora.

Abraço.

CurtirCurtir

Como faço para receber/assinar a carteira da KB?

CurtirCurtir

Oi Felipe,

É só clicar no botão vermelho “Assinar” do site.

Assim todos os novos artigos serão enviados para seu e-mail.

Abraço.

CurtirCurtir

O que achas da FRAS3? É uma boa small caps?

CurtirCurtir

Oi Anônimo,

Fras-le é uma ótima empresa. É caixa líquida, ou seja, tem em caixa mais do que suas dívidas. Como ela atua principalmente no mercado de reposição de peças, a receita dela é menos volátil (varia menos).

Além disso, quase metade da receita vem de fora do país, o que também torna menos arriscada a empresa. Um cenário de disparada do dólar, quando, em geral, as ações brasileiras caem, pode até ser bom para a Fras-le.

As margens da empresa são boas, mas nada excepcional.

Para mim, o maior problema dela é que ela não está barata. Esse preço atual já embute um crescimento esperado relevante, o que eu acho pouco provável que aconteça. Por conta disso, não considero comprar ações da empresa num futuro próximo.

Abraço.

CurtirCurtir

Qual sua visão sobre a CCRO3? Boa para longo prazo?

CurtirCurtir

Oi anônimo,

Minha impressão geral sobre a CCR é muito boa.

Apesar de ter uma dívida considerável, a trajetória é de queda e as receitas da empresa são bastante previsíveis.

É um setor que deve crescer muito com o aumento do movimento das rodovias se o país alcançar a recuperação econômica esperada.

É negociada a preços razoáveis. Tem boas margens de lucro e bom ROE.

Pretendo estudar mais um pouco a empresa e setor para decidir sobre comprar ou não a ação.

Abraço.

CurtirCurtir

KB, seguindo sua linha fundamentalista (que estou me identificando bastante) de analisar as margens, dívidas, PL e etc e diversificação por setor, o que vc acha da krot3? Sua carteira não contempla educaçaõ

CurtirCurtir

Nena,

Sobre o setor de educação, tenho minhas ressalvas e prefiro ficar de fora. Acredito que a dependência do FIES é grande demais e pode ser uma fonte de problemas no futuro.

Este artigo explica muito bem o tema:

http://braziljournal.com/analista-deixa-gestora-apos-critica-fundamentada-ao-fies

Abraço.

CurtirCurtir

Rumo aos 100%, KB! Meus parabéns

CurtirCurtir

kkkk… Vamos ver se e quando chegamos nessa marca.

Obrigado Enriquecendo!

CurtirCurtir

De lavada, o KB ganhou com sobras!

Clap… clap… clap…

As outras carteiras ficaram pequenas em comparação a sua!

Parabéns

Abs,

50segundos

CurtirCurtir

Valeu 50seg!

Esse ano as coisas estão indo bem.

Abraço.

CurtirCurtir

Parabéns pela carteira, conheci o site pelo Daniel Nigro. Irei acompanhar a carteira mensalmente. Sucesso!

CurtirCurtir

Obrigado Alexandre!

Abraço.

CurtirCurtir

Olá KB,

Parabéns, mais uma vez, pelos ótimos resultados. Não há números semelhantes na web, pelo menos dentre os sites que acompanho. Você tem competência para alcançar voos ainda maiores no mundo dos investimentos!

Continuo acompanhando a carteira KB, à exceção de SMLE3 – que sigo evitando por achar esticada, mas que acabou sendo a maior valorização do mês, só para eu deixar de ser teimoso!

Abraço do DM, espero que continue alimentando o site com frequência!

CurtirCurtir

Obrigado DM!

Sem dúvida foi uma surpresa para mim que a Smiles tenha sido a ação que mais se valorizou em setembro. Nesse preço, com certeza, já está precificado um aumento de lucros. Vamos ver se a companhia consegue entregar.

Abraço.

CurtirCurtir

Obrigado DM!

Se eu tivesse que apostar em qual ação ia render mais na carteira em setembro, não escolheria a Smiles. Mas acabou sendo ela o destaque.

Abraço.

CurtirCurtir

Fala KB,

Que show, numeros fantasticos.

Voce escreveu de uma forma tao contagiante que deu vontade de comprar varias açoes rs.

Tenho que lembrar de seu texto nos proximos aportes, pois sempre acabo comprando FIIs pela renda passiva.

Um abraço e excelente mes amigo

CurtirCurtido por 1 pessoa

Valeu VdC!

Acho que é bom diversificar um pouco essa carteira de FIIs com um pouco de ações. Algumas ações fornecem uma bela renda passiva através de dividendos. Só não tem pagamentos mensais.

Abraço.

CurtirCurtir

Não acha os fundamentos de Smiles esticados? Quais suas perspectivas para Ferbasa?

CurtirCurtir

Linelson,

De fato, as ações da Smiles já embutem no preço um crescimento considerável. Mas muitas boas ações também estão com os múltiplos esticados. Não está fácil encontrar boas ações a bons preços como antes.

A Ferbasa eu considero uma ação descontada. Sem dívidas. Com um terço do valor de mercado em caixa. Ótimo lucro líquido e EBITDA alto. Boas perspectivas para o quarto trimestre por conta do aumento do preço do ferrocromo. Uma das maiores pagadoras de dividendos.

Abraço.

CurtirCurtir

Parabéns!

Essa carteira realmente é fantástica!

Abraço!

CurtirCurtir

Obrigado Janota!

Abraço.

CurtirCurtir

Acabei de compartilhar…

https://www.facebook.com/abacusliquiduo/

Show de bola!

CurtirCurtido por 1 pessoa

Muito obrigado Uó!

Você está sempre dando uma força para os blogs de finanças.

Abraço.

CurtirCurtir

Nossa muito bom mesmo! !! Sou seguidor assíduo do seu site, e virei fã. Queria saber se um dia vc vai lançar um curso de como escolher suas ações. Eu tenho 90% das ações de meu portfólio na carteira kb. Parabéns pelo ótimo trabalho! !! E obrigado! !!

CurtirCurtir

Obrigado por nos seguir Leandro!

Talvez no futuro eu crie esse curso sobre montagem de carteira de ações. Antes disso, pretendo escrever mais alguns artigos isolados sobre temas específicos relacionados a ações.

Abraço.

CurtirCurtir

Ansioso por mais artigos, a qualidade deste blog se destaca. Os resultados diferenciados mostram que além de conhecimento há uma disciplina e metodologia na aplicação. De aplaudir.

CurtirCurtido por 1 pessoa