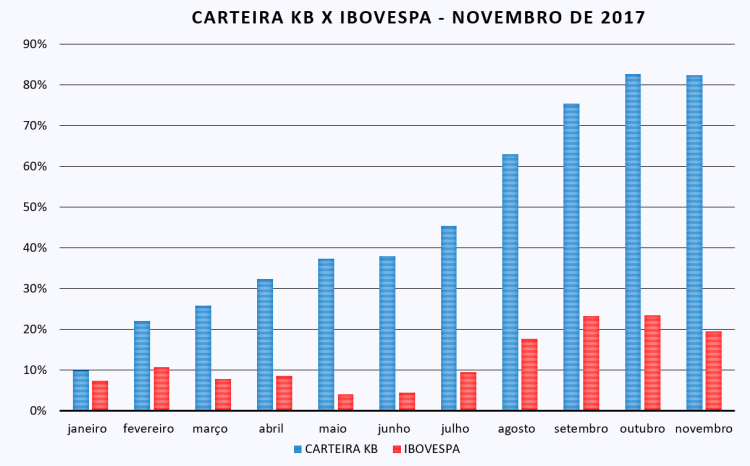

A Carteira KB ficou pela 11ª vez consecutiva à frente do Ibovespa e alcançou um rendimento no ano de 82,4% no ano contra 19,5% do índice

A incerteza sobre a aprovação da reforma da Previdência – essencial para o equilíbrio das contas públicas – teve reflexo no mercado e fez com que boa parte das ações desvalorizassem em novembro. Com isso, a Carteira KB registrou sua primeira queda do ano e teve um leve recuo de 0,1 contra 3,1% do Ibovespa. No ano, conquistamos um rendimento de 82,4%, atingindo um resultado mais do quatro vezes maior que o índice.

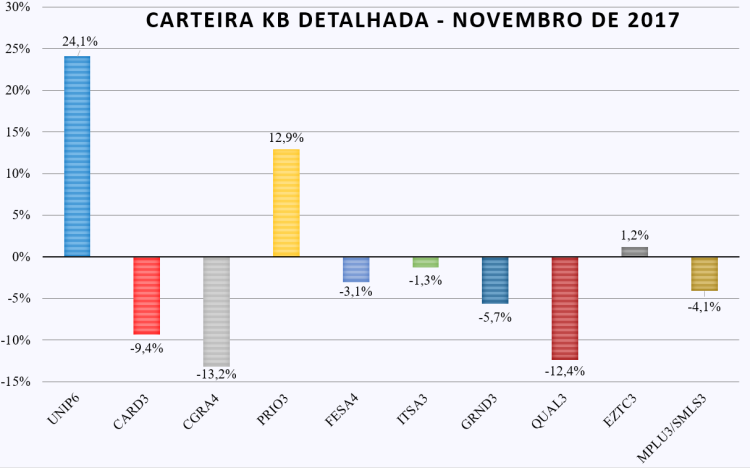

As ações da Unipar, PetroRio e EZTec fizeram a diferença no período e valorizaram 24,1%, 12,9% e 1,2%, respectivamente. Em contrapartida, os papéis da Grazziotin, Qualicorp e CSU foram os que mais caíram, com 13,2%, 12,4% e 9,4%, respectivamente.

Acontece na Carteira KB

Os acionistas da Itaúsa começarão o próximo ano com mais dinheiro no bolso. De acordo com o anúncio da empresa, os dividendos do terceiro trimestre no valor de R$ 0,015 serão pagos no dia 2 de janeiro. Os valores serão calculados com base na posição acionária final do dia 30 de novembro .

Para quem tem ações da Multiplus, o 13º terá um reforço com o pagamento nesta terça-feira (5) de R$ 0,9138 por ação em dividendos e de R$ 0,03188 a título de juros sobre capital próprios. Quem tinha ações da empresa no dia 10 de novembro será beneficiado com os proventos. Bom para nós, que a incluímos na Carteira KB dois dias antes.

A PetroRio anunciou a renovação do programa de recompra de ações. Segundo a companhia, entre os motivos apontados estão gerar valor para os acionistas por meio de uma adequada administração da estrutura de capital da empresa e reduzir a atual volatilidade na cotação das ações. Foi autorizada a compra, de até 624.024 ações ordinárias em circulação na B3.

Mudança na Carteira KB

Vamos começar o mês de dezembro com uma nova ação na Carteira KB. Sai CSU – empresa de prestação de serviços de alta tecnologia – e entra a companhia de resseguros IRB Brasil (IRBR3).

A nova ação da Carteira KB estreou neste semestre na bolsa e já valorizou 17,58%. Os principais acionistas da IRB são a União (11,69%), BB Seguros (15,23%), Bradesco Seguros (15,23%), Itaú Seguros e Vida (11,14%), FIP Caixa Barcelona (7,36%) e o Fundo de Garantia de Operações de Crédito Educativo (Fgeduc) tem 8,86%.

Desde o início na Carteira KB, as ações da CSU valorizaram 103,88% – desconsiderando o reinvestindo dos dividendos recebidos. A empresa chamou a atenção do mercado por conta do boom de seus papéis que estavam sendo vendidos no primeiro dia de janeiro a R$ 4,91 e mais do que dobraram de valor em março.

Em entrevista exclusiva ao KB Investimentos em abril, o CFO da empresa, Ricardo Riveiro Leite, atribuiu a alta a uma série de fatores. Entre eles, “ao momento desfavorável a investidores estrangeiros e institucionais locais e a decisão de a CSU dar atenção a outros segmentos do mercado”. “Vimos que o crescimento recente dos preços das ações e do volume negociado está ligado aos segmentos de pessoas físicas e clubes de investimentos”, comentou na época.

Acompanhe o KB Investimentos e leia em breve uma análise dos motivos para a inclusão de IRB.

Veja como fica a Carteira KB para o mês de dezembro com a mudança:

Parabéns pelo site, possui ótimo material escrito com clareza e simplicidade. No tocante a uma carteira para o longo prazo, com aportes adicionais, seria possível sugerir alguma ou requisitos necessários para composição ou mesmo algum material para estudo? Obrigado.

CurtirCurtir

Obrigado Francisco!

Três leituras que recomendo para investidores que pretendem montar uma carteira são:

Um livro bem básico, fácil de ler é Warren Buffet e Análise de Balanços, de Marry Buffet e David Clark.

Provavelmente o livro que mais gosto é O Jeito de Peter Lynch Investir ou One Up on Wall Street, do Peter Lynch.

Um livro um pouco mais avançado que é considerado uma referência é O Investidor Inteligente, de Benjamin Graham.

Abraço.

CurtirCurtir

Em primeiro lugar feliz 2018 a todos ai que acompanha o KB..

KB, eu gostaria de saber quando vai postar o fechamento da carteira de dezembro e se teve alteração para a carteira de janeiro.. obrigado, parabéns pelo ano de 2017.

CurtirCurtir

Feliz Ano Novo Alexandre!

Vou postar o fechamento da carteira na segunda. Achei melhor publicar hoje o segundo da série do preço de ações e deixar para a próxima segunda o fechamento do ano da Carteira KB.

Abraço.

CurtirCurtido por 1 pessoa

Ótima carteira !! Parabéns , kb falando de UNIPAR você acha q ainda tem espaço para subir mais ? A cotação da SODA está bem alta será q haveria uma correção na cotação e se a alta dos últimos meses foi mais impulsionada pelo fato dos dividendos de quase 5 reais ? Tenho essas dúvidas penso q vc poderia me passar sua análise dessa ação pois já tem ela em carteira a bastante tempo , vlww abraço feliz ano novo !

CurtirCurtir

Obrigado Navarro!

Eu concordo que o preço da soda no mercado internacional tão alto ajudou na valorização da Unipar, mas, na minha opinião, este não é o principal motivo.

A empresa que começou o ano de 2017 é diferente da empresa hoje. Ela comprou a segunda maior fabricante de PVC do Brasil – a Indupa – e cortou custos, aumentando a lucratividade.

Se o preço da soda cair, podemos ver alguma queda nas ações, mas considero que hoje a Unipar ainda é uma das pechinchas da bolsa.

Abraço e Feliz Ano Novo!

CurtirCurtir

KB, parabéns pelo site. Sempre acompanho as notícias!

Forte abraço!

HP.

CurtirCurtir

Obrigado HP!

Abraço.

CurtirCurtir

KB,

Qual destas ações da sua carteira, vc recomendaria para o longo prazo, para realizar aportes mensais? Já pensando no senário de volatilidade que teremos no ano de 2018?

CurtirCurtir

Oi Gagego,

Todas as ações da Carteira KB são detidas pensando no longo prazo.

Se você espera um cenário de volatilidade em 2018, na minha opinião, seria interessante comprar ações com receitas atrelada ao dólar. Na carteira, PetroRio, Unipar, Ferbasa e IRB, em parte, tem essa características.

Abraço.

CurtirCurtir

Obrigado pela sugestão. Abraço e boas festas!!!

CurtirCurtir

Olá KB,

Parabéns pela carteira e conteúdo do site! Pensando na volatilidade de 2018 e ativos atrelados ao dólar, e conforme o seu artigo sobre o tema, uma estratégia interessante também seria comprar IVVB11, correto? Quais seriam as vantagens e/ou desvantagens com relação a comprar ações de receita atrelada ao dólar?

Obrigado e mais uma vez parabéns.

CurtirCurtir

Boa noite KB. Um fato relevante sobre FESA4 que saiu recentemente, foi a queda de 15% no preço de venda do ferro cromo a partir do dia 1/01/2018. Como você avalia esse cenário? isso pode impactar de forma significativa os fundamentos da empresa para o próximo trimestre?

CurtirCurtir

Oi Adriano,

De fato, o preço do principal do produto vendido pela Ferbasa caiu para o primeiro trimestre de 2018. Mas ainda está mais alto do que o terceiro trimestre, por exemplo, quando a companhia apresentou altos lucros.

Considero que a este preço, a empresa ainda é negociada com bastante desconto.

Abraço.

CurtirCurtir

KB, sobre esse fato relevante em Ferbasa. Entrei em contato com o RI que retornou da seguinte forma: “Respondendo a sua pergunta, a queda de 15,1% no preço de referência do FeCr certamente influenciará os resultados operacionais da empresa, contudo, a expectativa é de realização de retornos positivos para a Cia., como ocorrido no 3T17, quando o preço de referência corrigiu 28,6% e foi definido em US$c 110/lb.Cr e, ainda assim, apresentamos um bom resultado.

Ainda para o 1T18, o cenário do FeSi, que vem apresentando um viés de alta em um patamar bastante saudável de preço, indica uma perspectiva de manutenção desse patamar com leve viés de baixa, o que deve compensar a queda do preço de referência do FeCr. Importante também salientar, a intenção da Ferbasa em realizar mais uma exportação de minério de cromo no 1T18, como vem ocorrendo desde o final de 2016.”

Sds.,

CurtirCurtir

Muito interessante Ricardo!

Obrigado por ter postado a resposta deles.

Abraço.

CurtirCurtir

Gostei de o RI ter respondido rapidamente e de forma satisfatória. Interessante que a resposta deles é alinhada com a análise que você fez. Então, podemos esperar um cenário de mais um trimestre lucrativo.

Sds.,

CurtirCurtir

Parabéns kb pela carteira , oque acha da queda da qual3 ? Obrigado

CurtirCurtir

Obrigado Claudinei!

Como não conheço nenhum fato relevante que tenha piorado as perspectivas da companhia, a queda de preço indica que a ação está mais barata.

Ainda sim, ela carrega no preço uma expectativa de crescimento razoável, assim como outras empresas de saúde.

Abraço.

CurtirCurtir

Parabéns pelo excelente trabalho KB! No geral esse mês não foi fácil.

CurtirCurtir

Obrigado Ricardo!

Abraço.

CurtirCurtir

Você acha que a Petro Rio e Ferbasa ainda são boas compras na bolsa nos preços atuais ou já estão precificadas? Pelo que vi o P/L da PRIO3 está em 2,5, mas não sei se isso foi distorcido por algum evento não recorrente. O que me chamou atenção foi a posição em caixa dela, que equivale a 60% do mkt cap da empresa. Me parece uma distorção bem grande, mesmo o preço já tendo subido bastante.

A Ferbasa eu estou estudando colocar em carteira porque além de aparentemente barata e ter um yield elevado, possui receitas em dólar. Pensando no meu portfólio, acho que seria uma boa opção para hedgear um risco nesse ano eleitoral. Obrigado

CurtirCurtir

Oi Guilherme,

Minha opinião é que hoje ambas as empresas estão descontadas na bolsa.

De fato, o P/L da Petrorio está tão baixo por conta de um evento não recorrente do último trimestre do ano passado, mas hoje a companhia apresenta lucros operacionais consistentes.

A empresa possui essa posição de caixa única e tem um plano de expansão através da compra de poços maduros, o que reduz os riscos. Assim, é natural esperar que os lucros recorrentes da empresa aumentem nos próximos trimestres.

No caso da Ferbasa, como você falou, ela possui receitas em dólar. Assim, pode ser um bom hedge para a carteira caso venha o stress por conta da eleição.

Além disso, a companhia tem quase um terço do valor de mercado em caixa, P/L baixo, sem dívidas e altas margens de lucro. Por fim, acabou de anunciar que está em estágio avançado para a compra de parques eólicos de geração de energia, o que deve adicionar um fluxo de caixa para a empresa.

Abraço.

CurtirCurtir

Primeira vez que visualizo o site! Muito bom! Está de parabéns!

CurtirCurtir

Obrigado Edmundo!

Abraço.

CurtirCurtir

KB admiro muito seu trabalho, parabéns. Queria sua opinião sobre pssa3 (porto seguro) e sapr4 (sanepar)? E se possível dá uma palhinha pra 2018 aí, sei que é um ano difícil mas vc acredita em que papel? Grande abraço!

CurtirCurtir

Obrigado Renan!

Eu considero que as seguradoras em geral e a IRB Resseguradora estão baratas. Parece que o mercado exagerou no fato de que a receita financeira vai diminuir com os juros menores e desconsiderou o provável aumento de receita operacional com a recuperação da economia. Com a Porto Seguro não é diferente.

Um evento não recorrente que inflou os lucros neste terceiro trimestre foi a venda de ações da IRB no IPO. Segundo a própria empresa, isso aumentou em R$ 188 milhões o lucro líquido.

Enfim, sou da opinião de que a Porto Seguro é uma boa opção de investimento, mas nesse setor optei por IRB Resseguradora.

A Sanepar é uma boa pagadora de dividendos. Não conheço em detalhes a legislação que disciplina a remuneração dela, mas acompanhei o stress no segundo trimestre quando houve a revisão tarifária. Considero que é uma boa empresa num cenário de alta volatilidade da bolsa porque tem receitas estáveis, mas, ao mesmo tempo, não deve ter potencial de crescimento muito grande.

Abraço.

CurtirCurtir

Parabéns pelo desempenho no ano KB, incrível!

Uma pergunta: porque a retirada da CSU Card da carteira, vocês acreditam que o valor atual não é mais atrativo (os múltiplos me parecem bem razoáveis mesmo após a alta valorização no ano)? Quanto a Qualicorp, a empresa tem aumentado os lucros nos últimos trimestres através de reajuste nos valores dos planos e no corte de custos, mas a carteira de clientes vêm se retraindo. Vocês acreditam em um cenário de curto/médio prazo de expansão da carteira de clientes?

Abraços

CurtirCurtir

Obrigado Pedro!

Eu julgo que as últimas três ações que tirei da carteira – Taesa, Smiles e CSU – continuam sendo boas empresas. Não seria impossível que voltassem à carteira no futuro. Mas entendo que as ações que entraram tem uma relação risco/potencial de retorno maior no médio/longo prazo.

Pretendo escrever melhor a respeito, mas, resumidamente, entendo que o potencial de crescimento da IRB Resseguros é maior e ela é mais resiliente num cenário de volatilidade do que a CSU.

Quanto à Qualicorp, acredito que a carteira de clientes pode voltar a se expandir com vigor com a recuperação econômica, a empresa tem margens de lucros muito boas e o setor de saúde tem muito a crescer no médio/longo prazo. Sei que a empresa tem múltiplos esticados, mas todo o setor de saúde também tem por conta dessa expectativa de crescimento.

Abraço.

CurtirCurtir

KB, não acha que a EMBR3 poderia entrar na carteira nesse momento, considerando o bom preço pra entrada e o potencial da empresa? Parabéns pelo excelente trabalho! Forte abraço.

CurtirCurtir

Obrigado Nelson!

A princípio, a Embraer tem bons números. Não me parece uma empresa cara hoje. A dívida líquida é relativamente baixa.

Mas não conheço as características do setor de aviação, então fica difícil avaliar o potencial de crescimento da empresa. Notei que agora ela voltou a atingir o lucro de doze meses que havia alcançado em 2014. Precisaria estudar melhor a empresa para entender se essa melhora deve se manter.

Abraço.

CurtirCurtir

KB parabéns pelo site e pela carteira montada. Acompanho você desde o início do projeto e gostei muito de todo o conteúdo! Em 2018 você vai manter essa carteira ou montar uma nova?

Grande abraço!

CurtirCurtir

Obrigado por acompanhar o site Hugo!

Em 2018, vamos partir da carteira atual. A ideia é continuar na mesma estratégia: só trocar uma ação por outra quando julgarmos que há uma oportunidade melhor.

Abraço!

CurtirCurtir

Cara vc eh monstro. Obrigado por compartilhar informações tão relevantes!

CurtirCurtir

Obrigado PF!

Abraço.

CurtirCurtir

KB, parabéns pela carteira! Você é monstro!

CurtirCurtir

Valeu Enriquecendo!

Abraço.

CurtirCurtir

Muito boa a carteira cara, parabéns pelo desempenho. Estava entre IRB e Banco do Brasil Seguridade na época do IPO da primeira, mas acabei optando por BBSE3, porque via um desconto maior e um maior potencial de crescimento. Este mês vou tentar comprar a IRB e M. Dias Branco se cair um pouco.

CurtirCurtir

Obrigado Guilherme!

Eu considero que as seguradoras em geral estão baratas. Parece que o mercado exagerou no fato de que a receita financeira vai diminuir com os juros menores e desconsiderou o provável aumento de receita operacional com a recuperação da economia.

Também fiquei na dúvida entre várias empresas na hora de escolher uma do setor.

Eu acho que M. Dias Branco é uma ótima empresa, mas está difícil ela cair até um preço interessante para compra.

Abraço.

CurtirCurtir

Essa carteira é mesmo muito resiliente, parabéns! Hoje mesmo a EZTC3 anunciou dividendos em montante expressivo, para somar aos de ITSA3 e MPLU3 que você mencionou.

Uma dúvida: ao calcular a rentabilidade da carteira, você leva em conta o peso de cada ação no portfólio, ou mantém sempre uma razão ideal de 10% de distribuição para cada ativo?

Abraço do DM!

CurtirCurtir

Obrigado DM!

Os dividendos anunciados pela EZTEC foram impressionantes mesmo. Mais de 10% de DY numa tacada só!

Para calcular a rentabilidade, eu utilizo o peso de cada ação no portfólio. Esse mês, por exemplo, a ação da Unipar, que tem o maior peso na carteira, valorizou bem e quase compensou as perdas com CSU, Grazziotin e Qualicorp.

Abraço.

CurtirCurtir

Parabéns KB!

Fiquei feliz em saber que a IRB faz parte da sua carteira agora, significa que fiz uma boa escolha, quando a escolhe. Estou ansioso pela a análise da mesma que vc fará, tem previsão? E muito obrigado por essas ótimas informações e análises passadas para pessoas novatas como eu, sem custo algum, pois é de grande ajuda! Abraços!

CurtirCurtir

Obrigado Tom!

Pretendo postar no fim dessa semana ou no começo da semana que vem os motivos que levaram à troca de ações na carteira. Bom saber que nossos artigos têm ajudado as pessoas.

Abraço.

CurtirCurtir

Ta esperto em KB !

Se azedar ambiente interno as empresas small caps sofrem mais, esta troca de car system por IRBR faz todo sentido.

Assim como você comprou petrorio com a melhora do brent internacional e destravou valor na taesa que não deve crescer muito nos próximos 2 anos anos, mas deve decolar em 2019.

Não entendi uma coisa até onde vi você não faz novos aportes nesta carteira ! Abraço

CurtirCurtir

Obrigado MD!

Isso mesmo. Eu decidi trocar a CSU pela IRB porque acho que a Resseguradora está mais preparada para enfrentar o ambiente de volatilidade que está pintando no ano que vem.

O timing da troca da Taesa pela PetroRio foi devido a sorte. Não poderia imaginar que o preço do petróleo ia disparar e as chuvas iam cessar logo depois. Mas independentemente do preço do brent, considero que PetroRio tem bastante espaço para crescimento ainda.

Eu optei por criar uma carteira sem aportes adicionais. Assim, posso comparar diretamente com carteiras recomendadas e com o índice Ibovespa. Mas acompanho a jornada da finansfera em busca da independência financeira.

Abraço.

CurtirCurtir