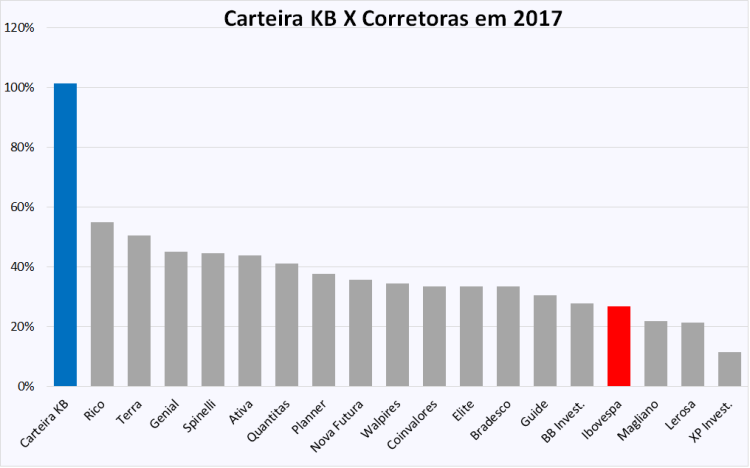

A Carteira KB rendeu mais do que o Ibovespa em todos os meses de 2017 e alcançou um rendimento de 101,3% no ano, a maior rentabilidade do Brasil

A Carteira KB venceu com folga o Ibovespa em dezembro e conquistou uma valorização de 10,4% contra 6,2% do índice. No acumulado do ano, as nossas ações somaram um ganho de 101,3%, enquanto o indicador teve apenas 26,9%. A Carteira KB começou 2017 com R$ 100 mil e fechou o ano com R$ 201.336,66.

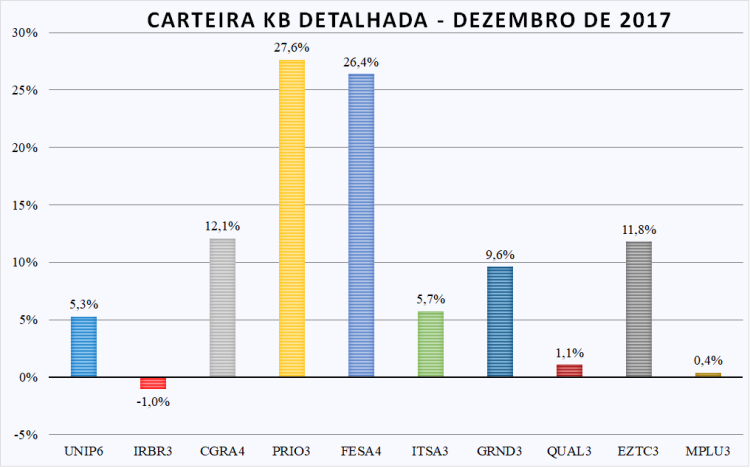

A alta de dezembro foi puxada pelo bom desempenho da PetroRio e da Ferbasa – com ganhos de 27,6% e 26,4%, respectivamente. Os resultados da Grazziotin (12,1%) e da EZTEC (11,8%) – já considerando o reinvestimento dos dividendos recebidos – não ficaram atrás e impulsionaram a nossa valorização.

Os ativos da Grendene, Itaúsa e Unipar foram as outras ações que trouxeram bons rendimento para a Carteira KB – com 9,6%, 5,7%, 5,3%, respectivamente. A IRB Brasil foi a única que teve uma leve desvalorização.

Destaques do ano na Carteira KB

A Unipar foi a maior responsável pela alta rentabilidade da Carteira KB em 2017. A ação começou o ano valendo menos de R$ 6,85 e terminou dezembro negociada a mais de R$ 15,85. Sem contar os pouco mais de R$ 5 de dividendos distribuídos.

As ações da CSU Cardsystem foram outras que surpreenderam ao mais do que dobrar de preço em apenas dois meses no início de 2017. Enquanto que no final do ano, foi a vez de Ferbasa e Petrorio se destacarem.

As ações da Grazziotin, Grendene, Eztec e Itaúsa – que fizeram parte da Carteira KB durante todo ano – apresentaram desempenho acima do Ibovespa. Sem contar os dividendos, elas valorizaram 72,7%, 61,8%, 38,3%, 31,1%, respectivamente.

A Melhor Carteira de Ações do Brasil

O resultado da Carteira KB superou com folga as recomendações feitas por todas as corretoras do Brasil. A valorização das nossas ações é quase o dobro da Rico, primeira colocada no ranking divulgado pelo site da revista Exame.

O rendimento da Carteira KB ainda supera a soma dos resultados da Terra e da Genial (Geração Futuro) – segunda e terceira colocadas no ranking – e é quase quatro vezes maior do que o índice Ibovespa.

A nossa rentabilidade venceu também uma das mais conhecidas casas de análises do Brasil – a Empiricus. A empresa contestou o ranking da Exame e disse que “a verdadeira melhor carteira de ações não está no levantamento”.

Achamos que eles iriam se referir à Carteira KB. No entanto, eles rebateram a pesquisa e erraram!

A Empiricus se colocou como a campeã com “a carteira sugerida na série As Melhores Ações da Bolsa, uma das assinaturas [pagas] de maior sucesso da casa”. De acordo com a empresa, a carteira “alcançou 59,4 por cento de rentabilidade, enquanto o Ibovespa subiu 26,8 por cento e o CDI ficou na casa dos 10 por cento”.

Os números estão aí para mostrar que isso não é verdade. A Carteira KB rendeu quase o dobro da carteira da Empiricus.

Acontece na Carteira KB

Os acionistas da EZTEC tiveram um complemento e tanto no dia 15 de dezembro. A construtora pagou R$ 2,67 por ação, totalizando um montante de mais de R$ 440 milhões de dividendos.

Para quem tem Qualicorp, a empresa anunciou que distribuirá no dia 16 de janeiro um montante total de R$ 150 milhões de dividendos, o que corresponde a R$ 0,5253 por ação. No entanto, o valor poderá ser alterado caso a administradora de planos de saúde resolva realizar recompra de ações.

Os acionistas da Ferbasa terão um reforço financeiro neste começo de ano. A produtora de ferrocromo anunciou que pagará até o dia 18 deste mês R$ 0,1897 por ação ordinária e R$ 0,2086 para cada preferencial a título de juros sobre capital próprio.

Após o primeiro trimestre, é a vez da Itaúsa pagar seus acionistas. De acordo com o comunicado da empresa, serão distribuídos a título de juros sobre capital próprio o valor de R$ 0,1429 por ação até o dia 30 de abril.

A Grazziotin é mais uma empresa que distribuirá dividendos em abril. O valor pago para cada ação ordinária e preferencial a título de juros sobre capital próprio será de R$ 1,0955, totalizando mais de R$ 22 milhões.

A PetroRio anunciou a aprovação do programa de recompra de ações em Assembleia Geral Extraordinária. Poderão ser ser adquiridas até um milhão de papéis da petroleira até 26 de junho de 2019.

Veja como fica a Carteira KB para o mês de janeiro de 2018:

Você acompanha o KB Investimentos?

Assine gratuitamente a Newsletter KB e receba no seu e-mail o nosso conteúdo!

Parabéns kb, acompanho sua carteira e acho seu trabalho o melhor disponível para pessoas físicas encontrado na internet. Por sua ajuda eu conheci a petro rio e já estou ganhando 30 % dés de dezembro.

Baseado nos cases que você geralmente utiliza para investir vejo que grande parte dos casos são de empresas com lucro crescente e com PL baixo. Gosto de comprar com PL menos que 10.

Andei olhando um pouco sobre as empresas do setor finaneceiro e me admirei com os dados da BGIP4 – Banese. Você já ouviu falar sobre ela? Andei observando que ela tem um PL DE 7,49 e os lucros estão crescente.

Obrigado!!

CurtirCurtir

Obrigado Kleiton!

Olhando os principais números do banco e sem conhecer os detalhes da empresa, parece ser uma boa opção de investimento. O problema é a liquidez.

Em geral, não sou exigente quanto ao critério de liquidez mínima, mas no caso da BGIP4 esse é um empecilho.

O volume médio de negócios ao dia é inferior a R$ 15 mil.

Abraço.

CurtirCurtir

KB parabéns pelo conteúdo! Te sigo desde o início, fiz uma alterações na minha carteira com suas recomendações e não me arrependo em nada. Vai ter alguma alteração na carteira visando o período eleitoral?

Grande abraço!

CurtirCurtir

Obrigado Hugo!

Acredito que a Carteira KB está razoavelmente protegida contra períodos de volatilidade no mercado. Temos algumas ações com receita em dólar que podem se beneficiar caso o stress aumente. A

Além disso, outras empresas tem marcas fortes que tendem a sofrer menos em períodos de crise.

Abraço.

CurtirCurtir

Bom dia KB, Voce poderia atualizar pelo menos 1x na semana ou a cada 10 dias, nao acha? eu sigo voce e suas recomendacoes, voce esta no caminho certo! parabens.

CurtirCurtir

Obrigado Saimon!

Esse mês de janeiro foi um mês atípico com menor número de publicações no site. Uma espécie de folga de início de ano.

A partir dessa semana devemos aumentar a frequência de publicações.

Abraço.

CurtirCurtir

KB, estou acompanhando os cometários, e vejo que sempre responde com simplicidade, independente de quão simples seja a pergunta, parabéns, pois em alguns lugares as pessoas que ainda são iniciantes as vezes são tratadas com arrogância de quem sabe mais e já está há tempo no mercado, como se tivesse nascido sabendo sobre bolsa de valores.obrigado por partilhas seu conhecimento..Parabéns!!

CurtirCurtir

Obrigado Alexandre!

Eu tento responder da melhor maneira às perguntas. Ler, pensar sobre o assunto e escrever a resposta muitas vezes acaba sendo uma forma de aprendizado também.

Abraço.

CurtirCurtir

KB, Abusando da sua boa vontade em nos responder, queria enteder porque a PRIO3 tem longo histórico de EBIT negativo, o que ao meu ver é muito ruim. Quase entrei nela quando você indicou ela aqui, só não fiquei mais triste porque entrei em FESA4, rs. Outro ponto negativo que vejo nela, é ela ter uma porra de ações da Oi, que rolo é esse? Vamos analisando por baixo ela vale no mínimo 100,00 por ação.

CurtirCurtir

Oi Vitor,

A PetroRio é um caso de turnaround. A empresa de dois anos atrás não existe mais. Hoje, ela é uma empresa que apresenta lucro operacional consistentemente.

Quanto às ações da Oi, acho que vale indagar a empresa a respeito, mas o fato é que eles conseguiram uma boa valorização nesse investimento. Acredito que, caso apareça boas oportunidades de campos produtivos, eles usarão os ativos para investir.

Abraço.

CurtirCurtir

Ola Kb, tudo bem? Eu sigo suas recomendação já faz alguns meses, tenho gostado bastante dos resultados… Mas devido a aversão que o mercado tem com a candidatura do Lula e tb pq alguns setores são muito “sensíveis” ao governo do PT, na sua opiniã, quais ações da sua carteira são as mais vulneráveis a liberação do Lula agora dia 24? Estou querendo vender antes…

CurtirCurtir

Oi Nena,

Só para esclarecer, não posso e não faço recomendação de ações. Apenas dou minha opinião e discuto assuntos relacionados.

Se eu tivesse que escolher três, diria Eztec, Qualicorp e Grendene, mas tenho consciência de que é quase impossível prever movimentos de curto prazo no mercado de ações. Talvez alguma ou todas essas ações já embutem no preço alguma probabilidade desse evento ocorrer.

Abraço.

CurtirCurtir

Parabéns KB pela iniciativa de publicar seus pensamentos e pelos ótimos resultados. Queria que você me desse sua opinião atual sobre a Taee 11. Ano passado ela fazia parte da sua carteira no início do ano, agora ela está mais descontada ainda e normalmente paga bons dividendos ente abril e agosto. Porque está fora da carteira?

CurtirCurtir

Obrigado Paulo!

Já no primeiro semestre de 2018, três das principais concessões da Taesa sofrerão redução de 50% da RAP (Receita Anual Permitida), o que afetará substancialmente a receita líquida da empresa.

Mesmo que a companhia venha fazendo investimentos em novas linha de transmissão, não espero que 2018 seja um ano muito promissor para a empresa.

O lado bom, na minha opinião, é que num cenário muito pessimista com queda brusca de preços das ações na bolsa, ela deve sofrer menos por ter suas receitas garantidas e pagar bons dividendos.

Abraço.

CurtirCurtir

Parabéns KB pelo resultado e pela humildade em ensinar o que aprendeu durante sua caminhada nas ações.

Me tira essas dúvidas, por favor. Como saber se uma empresa está descontada (vc utiliza a fórmula de Graham) ou outro meio? Como posso conhecer as características de cada setor, tenho dificuldade em relação a isso? E o quanto isso deve influenciar na escolha de uma empresa?

Sigo acompanhando e lendo todos os comentários : )

Grande abraço.

CurtirCurtir

Obrigado Diego!

Não gosto muito de fórmulas para escolher ações. O que é válido é usar alguns filtros para já eliminar de cara a maioria das ações pouco ou nada lucrativas, muito endividadas e em declínio.

Depois disso, cada caso é um caso. Para entender sobre cada setor é necessário pesquisar. Por exemplo, parte da regulação sobre o setor elétrico pode ser apreendida diretamente nos relatórios trimestrais das empresas. Outra parte, é necessário consultar a ANEEL.

Quanto maior o conhecimento sobre o setor e as particularidades da empresa, maior a segurança para realizar o investimento. Tanto que eu evito alguns setores da bolsa porque (ainda) não os conheço bem.

Abraço.

CurtirCurtir

Obrigado Bruno.

Vou passar a estudar mais as informações sobre os setores nos relatórios das empresas. Gosto de fazer um resumo com a caracteristica de cada coisa nova que aprendo sobre o setor e ir atualizando com o tempo.

Em relação as empresas descontadas, vc realiza o filtro das melhores em cada setor e depois compara com o P/L, ML e dividendos com as do mesmo setor para ver se está num bom valor? E/ou utiliza uma pesquisa mais avançada no relatório para verificar alguma vantagem competitiva e investimento visando melhoras nos lucros?

Gosto muito da sua visão sobre isso e queria entender melhor como você faz.

Abraço.

CurtirCurtir

Alguns setores são sistematicamente difíceis, enquanto outros são melhores para investir.

As duas empresas do setor de fidelidade, por exemplo, Smiles e Multiplus, me parecem boas opções de investimentos.

Então, eu procuro focar em setores que possuem melhores margens de lucro. Dentro do setor, aí sim, eu tento escolher a melhor opção olhando para os múltiplos e lendo as demonstrações contábeis das empresas.

Quanto às vantagens competitivas, isso se identifica lendo os relatórios das empresas. Cada caso é um caso.

Abraço.

CurtirCurtir

Obrigado mais uma vez KB. Sigo aprendendo muito com o blog. Grande abraço e muito sucesso pra vc.

CurtirCurtido por 1 pessoa

KB, excelentes análises sempre visando um prazo mais longo!

Agora a queda Ferbasa hoje assustou, acabei de ver e quase não acreditei. Faz sentido? O mercado não está irracional de mais? Pelo o que eu pode perceber o que aconteceu em dezembro foi os compradores de ferro postergando a compra por acreditar que o preço do minério vai cair.

Vou comprar mais, aproveitar o momento. O que acha?

CurtirCurtir

Oi Fernando.

A Ferbasa trabalha com ligas de cromo e de silício. A princípio, o preço do minério de ferro não tem influência sobre a companhia. A queda dessa semana, provavelmente, foi devido ao boletim mensal da empresa que apontou queda brusca na receita líquida em dezembro.

Acredito que, olhando isoladamente, este é um indicador ruim, mas, como tivemos apenas uma observação desfavorável, não pretendo tomar nenhuma atitude quanto à venda das ações da empresa.

Pelas regras da CVM, não posso te indicar compra de ações, mas acredito no potencial da companhia. Tanto que ela faz parte da Carteira KB.

Abraço.

CurtirCurtir

Olá Kb. Parabéns pelo trabalho fantástico. Já havia feito uma pergunta no seu blog. Resolvi fazer mais uma! Estudei um pouco a QUAL3. Na minha análise (é análise amadora) me parece que o lucro deveria subir ao menos uns 15% a.a. para empatar com a rentabilidade da RF (considerei uma taxa de RF limpa IR de 10,5%, ou seja, com alguma margem e taxa média de longo prazo). Eu utilizo a Equação de Graham e uma outra que deduzi a qual leva em conta o P/L atual a taxa de crescimento do lucro e a taxa do lucro paga em dividendos. Eu não consigo ver que a preços atuais vale a pena comprar a QUAL3. Me parece muito cara. A não ser que o lucro suba acima de 15% a.a. o que me parece também muito alto. Gostaria de saber sua opinião. Provavelmente eu não esteja enxergando alguma coisa. Também gostaria de saber sua opinião sobre a SAPR4. Me parece uma ação muito descontada. Possui o tal fosso protetor e promete um dividendo por volta de 9% a.a. com crescimento do lucro por volta de 8% a.a. e P/L por volta de 8. Me parece uma grande oportunidade, embora sofra com a gestão política.

Muito obrigado

Att.

Ivan

CurtirCurtir

Obrigado Ivan!

Eu considero alta essa taxa de renda fixa livre de imposto de renda de 10,5%. Acho que uns 8,5%/9% seria mais adequado. Não gosto muito de utilizar fórmulas para encontrar preço justos para as ações.

Considero que entre as opções do setor de saúde, a Qualicorp é a que apresenta melhor relação risco/potencial de retorno. Espero que ela apresente crescimento nos próximos anos, mas não consigo cravar uma taxa.

Eu não conheço a regulação do setor de saneamento vigente para a Sanepar. Teria que ler (e entender) a respeito para ter a segurança de investir na empresa, mas concordo com você que a empresa parece ser uma boa oportunidade de investimento conservador na bolsa.

Abraço.

CurtirCurtir

Parabéns pela carteira, KB! Mas o cara da Rico continua achando que a dele é a “melhor carteira de 2017″…kkkk

CurtirCurtir

Valeu Júlio!

Não acho que eles vão deixar de se vangloriar disso. Kkk

Abraço.

CurtirCurtir

Boa tarde KB! Só conheci o blog de vocês semana passada, ainda vale a pena entrar na carteira de janeiro aos preços atuais?

CurtirCurtir

Oi Lindemberg,

Não tento fazer previsão sobre o preço das ações no futuro. A Carteira KB é apenas uma tentativa de escolher, entre as ações da bolsa, aquelas que têm melhores relações risco/potencial de retorno.

Abraço.

CurtirCurtir

Parabéns pelos ótimos resultados!

Uma dúvida: Unip6 decolou cotação nas últimas semanas. Ainda vale a pena entrar ou espera uma possível correção?

O que vc acha QGEP3 e CPLE6?

Muito obrigado por compartilhar seu conhecimento, ficarei no aguardo do livro e curso.

Abraços

CurtirCurtir

Obrigado Thiago,

Apesar de ser a ação da minha carteira que mais subiu ano passado, eu considero que a Unipar está subvalorizada. O aumento de receita e redução dos custos por conta da sinergia com a compra da Indupa ainda não estão totalmente precificadas na minha opinião.

Quanto à Copel, eu considero que não tenho conhecimento suficiente para opinar. Apesar dos números dos últimos trimestres serem bons, é necessário considerar no resultado a reversão de testes de impairment, remensuração do ativo financeiro RBSE, que afetaram em centenas de milhões o EBITDA. Há ainda a Copel Telecomunicações que afeta o resultado da empresa.

A Queiroz Galvão é parceira da PetroRio no Campo de Manati. Este campo tem contrato com a Petrobrás para a venda do gás produzido com ótimo custo/benefício.

Mas a grande aposta da companhia é o Campo de Atlanta que deve começar a extrair óleo ainda neste trimestre.

Provavelmente, caso a extração dê certo, o lucro e, consequentemente, a ação da companhia devem subir. Contudo, no setor, prefiro manter minha posição em PetroRio porque considero que esta tem grande potencial para aquisição de campos maduros com o caixa disponível.

Abraço.

CurtirCurtir

Fala, KB. Parabéns pelo soberbo trabalho nessa carteira, sem dúvida nenhuma a melhor do Brasil, deixando a Rico e outras para trás. Eu estive fora do mercado por um tempo, e estou pensando em voltar a investir em ações, pensando em montar minha carteira pouco a pouco. Para quem está iniciando com 10/20 mil reais, investir numa carteira com 8/10/12 ações teria de ser no fracionário em muita delas(senão na totalidade). Acha que da para trabalhar tranquilo no fracionário, mesmo comprando ações com pouca liquidez como IRBR, PRIO, FESA, CGRA, etc….Comprar é até relativamente fácil, mas será que vai dar para vender, quando for a hora? Abs.

CurtirCurtir

Obrigado MP!

Acho que se a ação tem liquidez suficiente para ser comprada, também terá para ser vendida quando chegar a hora.

A menos líquida, provavelmente, é a Grazziotin.

Abraço.

CurtirCurtir

KB, parabéns!! Resultado espetacular em 2017.

Tenho acompanhado seu trabalho e gostaria de perguntar qual sua opinião para HGTX3?

Gde abraço!

CurtirCurtir

Obrigado Felipe!

A Hering foi um dos grandes casos de sucesso na bolsa da década. Considero que a companhia tem números financeiros bastante saudáveis.

O problema é que, ao preço atual, me parece um pouco cara, considerando que não consegue crescer seus lucros a alguns anos. O lucro do final de 2011 foi maior do que o patamar atual.

Se a intenção for apenas o pagamento de dividendos, na minha opinião, é uma boa opção. Mas não acho provável que o preço da ação aumente muito sem que a companhia volte a crescer.

Abraço.

CurtirCurtir

Parabéns Pelo excelente trabalho e maravilhoso rendimento. Gostaria de saber sua opinião sobre a SLCE3, que apesar de estar esticada ainda, creio que ainda tem potencial. Te acompanho aqui e no guiainvest.

Abraço

CurtirCurtir

Obrigado Vitor!

SLC Agrícola é uma companhia interessante. Provavelmente, se minha carteira tivesse 30 ações, essa seria uma delas.

Entregou lucro consideráveis nos últimos trimestres, tem dívida controlada, apesar dos aumentos ainda não está cara, apesar do preço da ação ter subido bastante nos últimos três meses

Dois fatores que considero importantes:

1. 2017 foi um ano de safra espetacular. Vamos ver como ela se comporta em 2018. Se conseguir ao menos manter esse patamar de lucro, trará bastante segurança para o investimento.

2. Ela não contabiliza a valorização das terras nos seus resultados. Se o fizesse, os lucros seriam ainda maiores.

Abraço.

CurtirCurtir

KB, Abusando da sua boa vontade em nos responder, queria enteder porque a PRIO3 tem longo histórico de EBIT negativo, o que ao meu ver é muito ruim. Quase entrei nela quando você indicou ela aqui, só não fiquei mais triste porque entrei em FESA4, rs. Outro ponto negativo que vejo nela, é ela ter uma porra de ações da Oi, que rolo é esse? Vamos analisando por baixo ela vale no mínimo 100,00 por ação.

Abraço!

CurtirCurtir

Oi Vitor,

A PetroRio é um caso de turnaround. A empresa de dois anos atrás não existe mais. Hoje, ela é uma empresa que apresenta lucro operacional consistentemente.

Abraço.

CurtirCurtido por 1 pessoa

Fala KB!

O que dizer depois desse resultado e de tantos elogios? Mando os meus parabéns pela performance espetacular, e meu agradecimento por contribuir para minha caminhada rumo à IF! Espero que siga o mesmo caminho em 2018. E acho que você deveria pensar em transformar sua consultoria em negócio.

Abraço do DM!

CurtirCurtir

Valeu DM!

Parabéns para você também pelos objetivos alcançados em 2017.

Quanto ao negócio, talvez eu estruture um livro/curso nesse ano. Vamos ver.

Abraço.

CurtirCurtir

KB, o que acha de VULC3?

CurtirCurtir

Oi Nei,

Não conheço em detalhes o caso da Vulcabrás. Sei que ela passou por um turnaround que justificou toda essa alta no ano passado.

Olhando estritamente os números, eu ainda prefiro a Grendene no setor, pois esta tem maior margem líquida, mais caixa, praticamente sem dívida, paga mais dividendos, tem marcas mais fortes e menor preço/lucro.

Apenas o ROE da Vulcabrás é melhor, mas isso porque o patrimônio líquido dela é muito baixo. Tanto que o P/VPA é bem alto também.

Abraço.

CurtirCurtir

KB parabéns pela carteira e sucesso nos investimentos.

Conheci seu site quando incluiu na sua carteira ações do IRBR3. Aproveitei a oportunidade e fiz o mesmo, comprei. Porém, gostaria de incluir compras dos outros ativos na minha carteira. Voce tem intenção de manter os outros ativos por muito tempo? E entrar agora nestes papeis, pois ja subiram muito?

CurtirCurtir

Obrigado Nei!

As maiores altas que obtive na carteira ocorreram justamente porque mantive as ações mesmo após elas terem subido.

A ideia é apenas trocar de ação quando conseguir identificar claramente melhores oportunidades a bons preços. Se não, mantenho as que tenho.

Abraço.

CurtirCurtir

olá parabéns pelo trabalho e resultado. O que você indica para quem quer acompanhar sua carteira? Caso eu tenha 50k para investir. Minha pergunta é no sentido de que para algumas ações eu teria que entrar no fracionado para acompanhar seu balanceamento. O que recomenda? obrigado

CurtirCurtir

Obrigado Rodrigo!

Eu acho preferível entrar no mercado fracionário e diversificar mais sua carteira a se concentrar em poucas ações. Com 50k, você já consegue diversificar bem a um custo relativamente baixo. Nunca se sabe qual a ação vai disparar ou despencar.

A questão de balanceamento da carteira é bastante pessoal. Ás vezes você tem mais segurança em alguma ação e menos na outra.

Abraço.

CurtirCurtir

Fiquei com algumas dúvidas ainda… Lendo mês a mês o histórico das carteiras vi que vc faz o rebalanceamento de tempos em tempos. Gostaria de saber de existe um tempo pra fazer isso. Pelo q percebi, o rebalanceamento é para todos os papéis ficarem com o mesmo peso, correto? Outra coisa q não entendi é sobre o reinvestimento dos dividendos, vc faz isso no fracionário e no mesmo papel q gerou o dividendo? Poderia explicar seu método de gerenciamento da carteira?

CurtirCurtir

Oi Rodrigo,

Não sigo uma regra fixa para fazer os rebalanceamentos. Em geral, se estou confortável com as posições em cada ativo, mantenho do jeito que estão.

Eu sempre compro ações da mesma empresa que me pagou os dividendos. Para fazer isso, é necessário usar o mercado fracionário.

Se eu fizesse diferente e comprasse ações de outra empresa, toda vez que recebesse proventos eu teria que decidir onde alocar os recursos. Prefiro tomar o mínimo de decisões possível na gestão da minha carteira.]

Abraço.

CurtirCurtir

Parabéns Kb. Além do excelente trabalho, você é uma pessoa super flexível, respondendo de forma sensata a todos. Parabéns mesmo!

Eu sigo sua carteira, mas tenho também algumas outras ações buscando aumentar um pouco a diversificação. Sempre procuro empresas com lucros consistentes e com certo crescimento. Gostaria de saber sua opinião sobre a Kroton (KROT3).

Obrigado. Ivan

CurtirCurtir

Obrigado Ivan!

Eu considero que o FIES tem problemas que precisam ser resolvidos. Este artigo resume bem o tema:

http://braziljournal.com/analista-deixa-gestora-apos-critica-fundamentada-ao-fies

Enquanto isso não for resolvido, há sempre o risco do governo resolver isso na canetada da noite para o dia e impactar seriamente todo o setor.

Tá certo que a participação de alunos com FIES no total de alunos da Kroton vem caindo, mas 37,1% dos alunos presenciais ainda é bastante.

Resumindo, é uma boa empresa com bons números, mas para mim não compensa o risco/potencial de retorno.

Abraço.

CurtirCurtir

Obrigado KB. Decidido, estou fora da KROT3 depois de ler o conteúdo do link disponibilizado e da sua resposta.

Obrigado

Ivan

CurtirCurtido por 1 pessoa

Olá KB, parabéns pelos resultados!

Gostaria de saber qual é o critério para poder realizar a entrada nas ações das carteiras. As que estão para a carteira de janeiro são as que você considera que estão com preços adequados? Gostaria de montar essa carteira mas tenho dúvida com relação ao preço de entrada e como avaliar o momento de entrar em cada uma.

Desde já obrigado pela atenção

CurtirCurtir

Obrigado AFN!

As ações que estão na Carteira KB são as que considero as melhores para compor um carteira diversificada hoje. Em 2017, fiz apenas 5 ou 6 mudanças e não pretendo fazer muitas mudanças também neste ano.

Considero muito mais importante fazer uma boa pesquisa e entender bem o caso da empresa do que tentar acertar o momento certo de entrada. Se você fez sua avaliação e acha que está barata, compre e espere que o mercado perceba o que você já percebeu.

Abraço.

CurtirCurtir

Espetacular!!!!!!!!!!!!!!!

CurtirCurtir

Obrigado Ronildo!

Abraço.

CurtirCurtir

Olá KB!

Vou li chamar de mestre, além de ensinar, ainda mostra na prática como agir de forma sensata na bolsa e ter ótimos retornos, com esse crescimento na sua carteira, já já vai ser convidado para fazer parte de algum fundo de investimento, o último blog que eu acompanhava e estava de saindo bem, foi contratado…

Queria sua opinião sobre a Bombril, apesar da ação ter subido bem esse ano, a empresa me parece tá fazendo o dever de casa, mas ainda não consigo analisar de forma fundamentalista com tanta credibilidade como vc!

Parabéns pelo crescimento da carteira e obrigado pelos ensinamentos de 2017! Um bom ensino vale mais que ouro!

CurtirCurtir

Obrigado Tom!

O problema principal da Bombril é que ela tem patrimônio líquido negativo. Ela tem também uma dívida considerável.

Teria que analisar se ela tem condições de resolver esses problemas no futuro. Não tenho opinião formada sobre isso ainda.

Abraço.

CurtirCurtir

Fala KB!!! Que resultado espetacular!!!

Tenho acompanhado sua carteira mais de perto este ano e percebo que você tem uma visão diferenciada para Small Caps. Show de bola!!!

2018 promete!!! Vamos que vamos!!!

CurtirCurtir

Valeu IR!

E bem vindo de volta à finansfera.

Abraço.

CurtirCurtir

Parabéns KB, excelente trabalho.

E a PRIO3, que disparada. Qual a sua estratégia para ela?

CurtirCurtir

A PetroRio era uma empresa muito descontada na bolsa. Contudo, também estou surpreso com essa alta tão acentuada nesses últimos dias!

Pretendo esperar até que novas informações surjam.

Abraço.

CurtirCurtir

Kb, a PRIO, não é uma empresa arriscada para BUY AND HOLD, visto que teve 03 anos seguidos em queda, e de 2016 e 2017, que voltou a subir,hoje por ex. teve uma queda de mais de 21% que tomei um susto, que acho que vc nem deve ter ligado, ou até mesmo visto, mas, eu que estou aprendendo assustei.

obrigado novamente por partilhar seu conhecimento.

CurtirCurtir

Eu também vi essa oscilação hoje. No site da empresa apareceu um comunicado relevante. Vou tentar colar aqui:

Rio de Janeiro, 08 de janeiro de 2018 – A Petro Rio S.A. (“Companhia” ou “PetroRio”)

(B3:PRIO3), em atendimento ao disposto no Artigo 12, parágrafo 5º, da Instrução CVM 358/02

(e suas alterações conforme Instrução CVM 568/15) comunica ter recebido do Morgan Stanley

correspondência na qual informa à Companhia deter de forma agregada, por meio de suas

subsidiárias, 663.702 ações ordinárias de emissão da Companhia, correspondentes a 5,0%

do capital social da PetroRio e que não objetiva alterar a composição do controle ou estrutura

administrativa da Companhia.

O Morgan Stanley também informa ter atingido uma exposição econômica vendida, por meio

de instrumentos financeiro derivativos, referenciados em 418.091 ações ordinárias de

Companhia, o que representa 3,2% do número total de ações ordinárias.

CurtirCurtir

Não sei se entendi, mas, esta Stanley vendeu as ações delas, por isso que o preço teve esta queda??

CurtirCurtir

Pelo jeito foi isso. Vendeu 64% do que tinha. Ainda ficou com 1.8% dos 5%.

CurtirCurtido por 1 pessoa

O fato do preço das ações da PetroRio terem caído em 2016 não afeta a decisão. Hoje, a PetroRio é uma empresa diferente.

Quanto ao fluxo de hoje, de fato, variou bastante, mas renda variável é assim mesmo

Abraço.

CurtirCurtido por 1 pessoa

Alexandre, sobre seu comentário, concordo que a PRIO é uma empresa não muito adequada para Buy and Hold, ela acaba requerendo mais atenção e risco, pois é uma empresa cíclica que depende do preço da commoditie (petróleo). Em geral a empresa tem como controlar os custos de produção/extração, mas a receita de venda ela não tem muito o que fazer, depende da política mundial e extração. Todavia, na minha opinião, o ciclo está favorável no momento, pois o petróleo tem subido e está em nível que a empresa consegue lucrar consistentemente. É claro que se isso se inverter, a ação perde o fundamento e como qualquer outra que ocorra isso, acho que ela deve ser trocada por outra opção.

CurtirCurtido por 1 pessoa

Ricardo,seu comentário foi bem esclarecedor, obrigado, vamos ficar de olho na Prio então.valeu.

CurtirCurtir

KB, não sei se poderia me responder, qual critério você usa para saber se ação está com preço bom para compra, eu li, que seria o P/VPA, até 1 preço baixo, de 1 a 2, preço justo, e acima de 2 caro… é que estou começando e gostaria de ter mais opiniões..

muito obrigado e novamente parabéns!

CurtirCurtir

Alexandre,

Eu particularmente não gosto do múltiplo preço/valor patrimonial. Tanto que a Carteira KB tem ação com P/VPA muito maior do que dois.

Alguns setores dependem de muito capital para operar e, por isso, sempre vão ter P/VPA baixo e outras como a Multiplus e Smiles não precisam e o múltiplo sempre será alto.

Abraço.

CurtirCurtido por 1 pessoa

Kb, então você simplesmente analisa se a empresa é boa, e compra independente do preço?

CurtirCurtir

Alexandre,

Preço importa e muito.

Por exemplo, eu adoraria ter ações da Ambev – empresa muito lucrativa, sem dívida, ótima gestão, marcas fortes com barreira à entrada de concorrentes.

O problema é que a considero cara ao preço atual.

Abraço.

CurtirCurtir

Sobre Ambev também acredito que o preço atual é um entrave. Pensando no longuíssimo prazo, também acho difícil ela continuar crescendo, pois já praticamente domina o mercado nacional, então eventual aquisição seria complicada ser aprovada pelo CADE. Talvez esteja errado, mas com o envelhecimento da população, o consumo de cerveja tende a reduzir. Nos últimos resultados percebe-se que está difícil aumentar as vendas de cervejas. Como esse ano tem Copa do Mundo, eleição e a economia tem reagido, acho que o lucro vai aumentar um pouco. O ideal seria achar uma outra Ambev que ainda não cresceu.

CurtirCurtir

Ricardo,

Sobre o fato da Ambev estar num setor com pouca possibilidade de expansão, sim, ela está.

Mas não necessariamente ela será pouco lucrativa para os investidores.

No livro do Siegel, ele aponta que a ação nos EUAs que mais rendeu (considerando dividendos e valorização) aos acionistas num período de décadas foi a Phillip Morris – empresa de um setor tipicamente decadente. O fato de ela estar nesse setor afugentou possíveis investidores, fazendo com que suas ações nunca ficassem sobrevalorizadas.

Se a Ambev conseguir manter as altas margens de lucros, pode ser um investimento ótimo por décadas ainda. Isso se o preço dela baixar, é claro.

Abraço.

CurtirCurtir

Olá KB, bem interessante esse exemplo, obrigado por postar suas ideias e ampliar a discussão. Esse setor de tabaco é bem interessante. No Brasil, a Souza Cruz era uma boa empresa para os investidores acionistas, pena que acabou fechando.

CurtirCurtir

Parabéns KB… Excelente resultado!!!!!

Estou querendo acrescentar mais algumas ações da sua carteira, estou na dúvida entre UNIP e QUALY, qual você acha que seria mais indicada.

obrigado.

CurtirCurtir

Obrigado Alexandre!

Eu considero que as duas são boas empresas com casos totalmente diferentes. É muito difícil acertar qual ação vai valorizar mais ou desvalorizar menos nos próximos meses.

Acredito que a Unipar está bastante descontada, mas não deve crescer tanto.

Já a Qualicorp não é uma ação barata, mas está num segmento que deve crescer muito nos próximos anos.

Na dúvida, eu usaria o mercado fracionário e compraria ambas.

Abraço.

CurtirCurtir

Quem também aposta bastante em Unipar é o Barsi. Deve ter comprado com o valor que recebeu de dividendos.

Comunicado ao Mercado

São Paulo, 10 de novembro de 2018 – A UNIPAR CARBOCLORO S.A. (BM&FBOVESPA: UNIP3, UNIP5 e UNIP6), (“Companhia” ou “Unipar”), nos termos e para os fins do disposto do art. 12 da Instrução CVM n.º 358, de 3 de janeiro de 2002, vem comunicar a seus Acionistas e ao mercado em geral, que recebeu nesta data a correspondência do investidor Sr. Luiz Barsi Filho, inscrito no CPF sob o nº 006.541.838-72, onde informa que com compras realizadas nos pregões da Bolsa de Valores de São Paulo até o final de dezembro de 2017, totalizou a propriedade de 316.700 ações preferenciais Classe A da Unipar Carbocloro S.A., representando participação de 12,22% sobre esse tipo e classe de ações. Declarou também que a referida participação tem por alvo o investimento puro e simples, sem pretender exercer qualquer interferência na administração da Companhia.

CurtirCurtir

É sempre bom estar do lado de quem conhece. O Barsi é uma referência para qualquer investidor pessoa física no Brasil.

Abraço.

CurtirCurtir

Ricardo, Este comunicado está com a data incorreta. (10 de novembro de 2018)?

CurtirCurtir

Sim, é verdade. A data correta é 10 de janeiro.

CurtirCurtir

parabéns , graças a vc me dei bem na fesa e unip, segui dica sua daqui , abraços e obrigado por compartilhar seu conhecimento

CurtirCurtir

Obrigado Celso!

Muito bom saber que o site foi útil para você!

Abraço.

CurtirCurtir

KB, parabéns, trabalho fantástico em 2017, e acredito que no próximo mês vc virá estourando ainda mais.

Quais suas opiniões sobre setor de celulose em 2018?

Gde abraço!

CurtirCurtir

Obrigado Renan!

Minha opinião é que o setor de celulose é bastante volátil, com períodos recentes de prejuízos para as três grandes empresas.

Atualmente, nenhuma opera com margens altas e todas possuem dívida maior do que o patrimônio líquido.

A parte boa é que elas funcionam como hedge para crises porque possuem receita em dólar, mas acredito que existem melhores opções para essa função.

Abraço.

CurtirCurtir

Parabéns KB!

CurtirCurtir

Valeu Rocha!

Abraço!

CurtirCurtir

Houve rebalanceamento para janeiro?

CurtirCurtir

Não houve Bruno. Não ainda.

Abraço.

CurtirCurtir

Parabéns pelos ótimos resultados!

Bruno, uma dúvida: FESA4 decolou cotação nas últimas semanas. Não ficou mto esticada? Ainda vale a pena entrar para Janeiro?

Cara, mto obrigado por compartilhar.

CurtirCurtir

Obrigado Sidney!

Ferbasa passou muitos meses como uma das ações mais descontadas da bolsa.

Mesmo com essa correção, não acredito que esteja cara para uma entrada.

Provavelmente, esse subida repentina se deu por conta do anúncio da compra do parque eólico.

Abraço.

CurtirCurtir

Muito bem KB! Parabéns pelo resultado espetacular! Mais uma prova de que fazendo boas análises é possível obter bons resultados, superando o índice com folga.

Abs

CurtirCurtido por 1 pessoa

Obrigado Ricardo!

2017 foi um ótimo ano.

Abraço.

CurtirCurtir