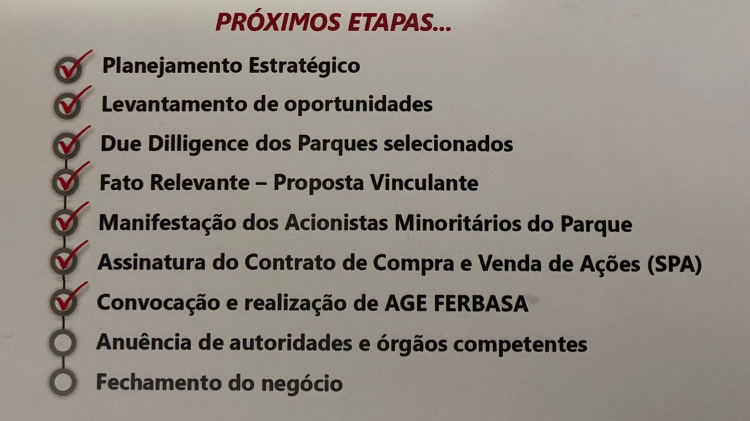

A Ferbasa (FESA4) – única produtora de ferrocromo das Américas – está cada vez mais perto de adquirir sete parques eólicos localizados no sudoeste da Bahia. Nesta segunda-feira (29), a empresa comunicou que a Assembleia Geral Extraordinária aprovou a aquisição das centrais – que possuem um PPA (Power Purchase Agreement) contratado com o governo até 2034 para a venda de 81 MW médios de energia produzidos.

A companhia deverá desembolsar R$ 450 milhões à título de equity (capital próprio) para a compra dos parques. O investimento não prejudicará a política de dividendos da FESA4. É o que garantiu o gerente de Relações com Investidores da Ferbasa, Carlos Henrique Temporal, em entrevista ao KB Investimentos.

No ano passado, a produtora de ferrocromo foi uma das ações da Carteira KB que mais distribuiu proventos para seus acionistas. No total, foi pago R$ 1,25 por ação preferencial. “Temos uma política de caixa mínimo para a condução das operações e para a manutenção da prática de pagamentos trimestrais de dividendos. Portanto, mesmo com o que iremos gastar, ainda teremos um valor muito seguro de disponibilidades”, esclareceu. Atualmente, o caixa da empresa é de R$ 395 milhões.

A negociação das usinas eólicas faz parte das ações desenvolvidas pela Ferbasa para aumentar a produtividade. Se concluída, a produtora de ferrocromo deixará de ser refém das oscilações do preço da energia elétrica e ainda aumentará seu caixa com a receita gerada das centrais. “Essa compra reflete uma visão de longo prazo da empresa. Ela resolve um problema de dependência da CHESF (Companhia Hidrelétrica do São Francisco) para o fornecimento de energia”, disse o diretor Financeiro e de Relações com Investidores da Ferbasa, Márcio Barros.

A conclusão da negociação das centrais ainda depende das autorizações do Cade (Conselho Administrativo de Defesa Econômica) e do BNDES (Banco Nacional de Desenvolvimento).

KB,

Você tem alguma informação do contrato dos 81 MW para o governo?

Procurei informações porém não achei.

Qual será a TIR do projeto?

Seria bom saber em quanto seria esse lucro.

Pelo que vi os parques eram para entrar em operação em julho de 2014, porém houve atraso e pagamento de multas. Até o fim de 2016 não tinha entrado em operação, não consegui mais informações.

Tem alguma informação? Abs

CurtirCurtir

Oi Rodolfo,

Essa informação de 81MW me foi passada pessoalmente pela diretoria de Relações com Investidores.

A TIR do projeto não foi divulgada na ocasião. Acredito que todo o mercado está ansioso por saber.

Quanto ao atraso para a entrada em operação dos parques eólicos, eu não sabia. Onde você pegou essa informação?

Abraço.

CurtirCurtir

Fala KB!

Hoje pesquisei mais a fundo o case da Ferbasa e a compra do Parque eólico.

As últimas informações que consegui foi a demonstração financeira de 2016, segue o site http://www.bwguirapa.com.br/arquivos/011117_180403_BW_Dez16.pdf

Os parques entraram em operação em fev/2016. As debentures já foram quitadas e possuem um empréstimo com o BNDES 2,65% a.a. mais a variação da TJLP, com pagamentos mensais e sucessivos, vencendo o 1ª em 15/12/2015 e o último em 15/04/2032. Acredito que em 2017 deva ter tido um lucro de 20mi. A questão é a capacidade de geração dos parques, pois em 2016 tiveram que pagar multa por não cumprir os 90% do que foi contratado.

A receita liquida da ferbasa de Janeiro e Fevereiro desse ano foi de 220mi (mesmo patamar do ano passado, e o valor do FeCr estando 70% do que estava no 1T2017), o que considero excelente. A receita financeira será afetada com essa compra da BW Guirapá, o que diminuirá o lucro financeiro.

Caso a cotação venha a cair mais vejo uma oportunidade, mas o problema é esse parque eólico, teria que ter um ROE de pelo menos 7% para compensar a perda da receita líquida. O problema é ao invés de lucro dar prejuízo para a empresa inicialmente. Poderá afetar muito a cotação.

Prefiro aguardar o resultado pós aquisição da BW Guirapá.

Abs.

CurtirCurtir

Obrigado pela pesquisa Rodolfo,

Realmente a BW Guirapá teve uma despesa financeira grande em 2016, que resultou em prejuízo líquido. No relatório fala-se em “atraso por motivos alheios à gestão do projeto”.

Segundo o relatório, a companhia já passou “gerar o caixa esperado pela Administração para cobrir os custos de operação e constituir reservas financeiras”. Então acredito que a multa por não cumprimento do contratado não deve se repetir.

Quanto ao financiamento com o BNDES, a Ferbasa já anunciou que está mantido.

A receita financeira, de fato, vai cair com a compra do parque, mas com a queda da taxa de juros ela já estava cada trimestre menor.

Na minha opinião e acho que concordo com você, a questão é o ROE ou a TIR desse projeto? Vai compensar a queda de receita financeira?

Eu tenho praticamente certeza que a operação será lucrativa e gerará caixa para a companhia. Quanto é o que todos queremos saber.

Abraço.

CurtirCurtir

Visão estratégica admirável! Parabéns aos gestores da companhia!

CurtirCurtir

Sim Mardonio!

Considero que foi um grande passo na direção correta. A empresa demonstrou visão de longo prazo.

Abraço.

CurtirCurtir

Acho Ferbasa uma boa empresa. Por ter uma fundação que depende dos dividendos, entendo que o minoritários acabam se beneficiando com a política de distribuição de dividendos e visão de longo prazo. Por ser uma empresa cíclica, acho que devemos estar atento a esses ciclos. Parece que a empresa está no caminho certo de redução de custos, pois o preço de venda não tem muito como controlar. A Vale parece ter feito essa lição de casa (redução dos custos) e agora está indo bem com a recuperação do preço do minério.

CurtirCurtir

Concordo plenamente Ricardo.

Para as empresas que vendem produtos com preços definidos no mercado internacional, ou seja, tomadora de preços, o objetivo deve ser reduzir e diminuir a volatilidade dos custos.

A Ferbasa tem obtido sucesso nesses objetivos. Essa foi mais uma atitude nesse sentido.

Abraço.

CurtirCurtir

Top heim, ferbasa diversificando pra nao ficar refem da oscilacao do ferro….

CurtirCurtir

Oi Saimon,

A curto e médio prazo, significa uma diversificação de fontes de fluxo de caixa. A longo prazo, diminui a dependência do preço da energia elétrica no processo produtivo.

Abraço.

CurtirCurtir