A Qualicorp – maior administradora de planos de saúde coletivos do Brasil – divulgou neste mês os resultados do quarto trimestre de 2017.

O setor de saúde sofre com um problema: investidores, gestores e analistas esperam um forte crescimento das companhias dessa área. Um pouco pela expectativa da retomada do crescimento – o que possibilitaria um aumento do número de planos de saúde – e muito por conta do envelhecimento da população.

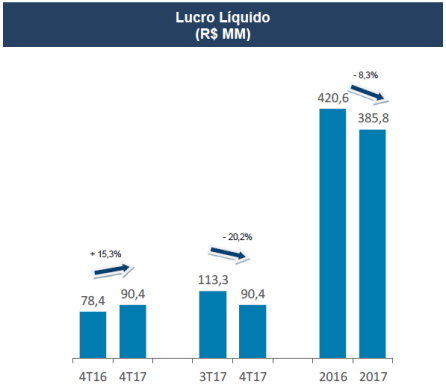

E o crescimento ocorreu. Podemos perceber isso com o aumento de 5,6% da receita líquida em um ano e o recuo da dívida líquida de quase 70% no período. Outro destaque foi o aumento de 19,3% do EBITDA Ajustado, atingindo quase R$ 1 bilhão. A margem EBITDA Ajustada, que já era alta, alcançou incríveis 45,4%!

Contudo, por conta de um evento não recorrente ocorrido no primeiro trimestre de 2016 – constituição positiva de imposto de renda e contribuição social diferidos no valor de R$137,7 milhões – o lucro líquido daquele ano foi maior do que o de 2017. Não fosse esse fato, a companhia teria entregue um aumento de 36,4% na última linha do resultado.

Como o mercado reagiu?

Pessimamente! Queda de mais de 11% no dia seguinte à divulgação – de R$ 24,91 para R$ 22 por ação.

Após uma leve recuperação nos dias seguintes, a ação ainda é negociada a quase 15% abaixo do preço de apenas dez dias atrás.

Nem tudo são flores

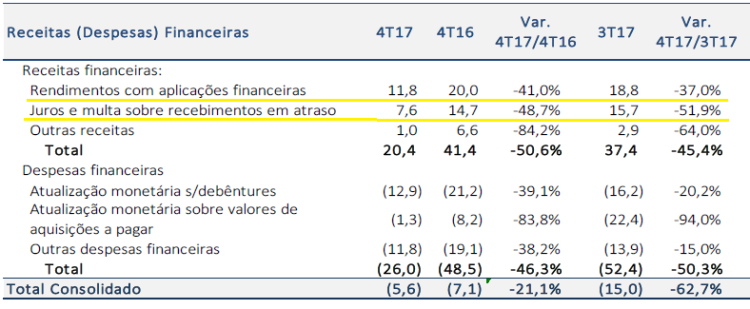

Em outubro do ano passado, a Qualicorp assinou um termo de ajuste de conduta junto à Agência Nacional de Saúde. Pelo documento, a companhia se compromete a diminuir a multa cobrada por atraso de 10% para 2%.

Este acordo já produziu efeitos nos números da companhia:

Podemos ver que a receita de juros e multa sobre recebimentos por atraso caiu pela metade quando comparado com o trimestre anterior ou com o mesmo período de 2016.

É esperado que, com a redução do valor da multa cobrada e da taxa de juros da economia, que impacta os rendimentos com aplicações, a receita financeira da empresa caia substancialmente em 2018. Entretanto, esses efeitos já eram amplamente conhecidos pelo mercado quando da divulgação do balanço da empresa na semana passada.

Aparentemente, a queda vertiginosa no dia seguinte foi consequência da excessiva expectativa dos agentes quanto aos resultados do setor. Qualquer coisa diferente de um novo lucro recorde, mesmo que, como nesse caso, haja bons motivos para isso, é duramente penalizada pelo mercado.

E você? Acha que a reação dos investidores foi exagerada?

Boa tarde KB! Eu novamente por aqui. Gostaria da sua opinião. Notei que a QUAL3, CGRA4 e GRND3 tem sido penalizadas em 2018. A QUAL3 bem mais. Você mantém a confiança nessas empresas? Avaliando o P/L dessas 3 em relações às concorrentes elas me parecem muito atrativas. A CGRA4, por exemplo, está na faixa de 7!! E com valor das ações/ valor patrimonial por volta dos 80%!! Falando nisso, a SAPR4 está nessa faixa tb dos 80% com P/L na faixa de 5 e os resultados segundo semestre excelentes com lucro crescendo quase 30%. Não entendo como o povo prefere ações com P/L acima de 30 com crescimento que não me parece muito acima dessas. A PRIO3 também resultados muitos bons! Parabéns pelo ótimo trabalho.

CurtirCurtir

Oi Ivan,

Comparada a seus pares no setor, a Qualicorp me parece a melhor opção no setor de saúde. Praticamente não tem dívida, paga bons dividendos e tem múltiplos melhores. Ela segue sendo minha opção no setor de saúde.

Grendene e Grazziotin são ações eternamente esquecidas pelo mercado (principalmente Grazziotin). Acho que são empresas conservadoras dentro de um universo disponível na Ibovespa. Dificilmente irão disparar, mas tendem a se segurar muito melhor em quedas.

Sobre Sanepar, eu não conheço em detalhes como são definidos os reajustes pelo governo, mas é inegável que os números das empresa estão entre os melhores do mercado. O P/L especialmente está bem baixo.

Esse resultado do segundo trimestre da Petrorio foi excelente. Se você ver que ele quase não considerou a produção do segundo poço perfurado nesse ano e que a empresa já está perfurando o terceiro poço, dá pra imaginar que ainda vai melhorar muito.

Enfim, eu confio nas cinco empresas que você citou. Não dá para prever quais e se eles vão se valorizar, mas, na minha opinião, elas apresentam boa relação risco/retorno potencial.

Abraço.

CurtirCurtir

Fala KB!!

E a PRIO3 meu querido como ela ta me deixando louco!!!

Entrei pois o valor da cotação esta abaixo do patrimônio liquido que e 833 milhões eu acho,e lembrando que ela tem 702 milhões em caixa.

Acredito que quando anunciarem a compra de algum poço maduro com o barril a 70 doletas o valor da ação tende a se valorizar melhor.

E a ultima pergunta se não se importa.

Qual tem mais probabilidade de valorização nos próximos 2 anos PRIO3 ou QGEP3?

Abraços

CurtirCurtir

Oi Kleiton!

Desculpa a demora para responder.

Eu também acredito que o preço dela atual depende muito dos possíveis novos anúncios de compra de poços maduros. Se a Petrorio conseguir fechar um bom negócio usando parte do seu caixa e considerando o preço atual do barril de petróleo, há grande chance das ações valorizarem.

A QGEP3 tem essa grande campo de Atlanta que deve ser transformacional para a companhia. Na minha opinião é uma aposta com maior probabilidade de dar certo. É uma opção de investimento mais segura hoje.

Por outro lado, se a previsão da Petrorio de aumento de produção se confirmar, a empresa também deve mudar de patamar. O problema é que o tempo tem passado e as novidades tem custado a aparecer.

Abraço.

CurtirCurtir

Quanto a ODPV3, anda apanhando do mercado mesmo com bons resultados, o que acha? Outra que não vejo explicação é a GRND3, será pela baixa da renda fixa que vai influenciar no seu resultado financeiro devido ao alto valor em caixa ?

CurtirCurtir

Oi Caio,

Acho que o que aconteceu com a Odontoprev não foi muito diferente da Qualicorp: a expectativa é muito alta para as empresas do setor.

Sobre a Grendene, concordo com você no ponto de que os resultados financeiros devem vir menores por causa dos juros mais baixos.

Numa reunião com investidores que participei ano passado, o diretor financeiro até disse que a companhia pode ser definida com um “grande CDB com um negócio de calçados acoplado”:

https://kbinvestimentos.com.br/2017/03/13/grendene/

Abraço.

CurtirCurtir

Quanto a grendene pagou de dividendos , juros, etc em 2017?

CurtirCurtir

Oi Nei,

A Grendene pagou R$ 1,25 ano passado.

Abraço.

CurtirCurtir

KB, para investir em Grendene você acha que seria mais interessante esperar os próximos eresultados e possíveis desvalorizações ou compraria agora?

CurtirCurtir

Oi André,

Considerando que estamos hoje a menos de 20 dias da divulgação dos resultados do primeiro trimestre, eu esperaria para tomar a decisão com mais informação disponível.

Muitas vezes o preço da ação oscila bruscamente poucos dias antes da divulgação por causa de especulação ou de indivíduos mais bem informados.

Abraço.

CurtirCurtir

Grande KB!

Avalio da mesma forma a Multiplus. Devido a pagamentos de impostos deram uma surra na ação, e no total do ano a ação performou bem. To enchendo o carrinho aos 30. DY acima dos 10% rs

Abraços!!

CurtirCurtir

Está difícil entender o porquê dessa queda toda em Multiplus. Considerando o dividendos pagos, as margens altas e o fato de não ter dívidas, me parece uma empresa descontada ao preço atual.

Talvez seja o medo de que aconteça com ela o mesmo que aconteceu com a Smiles, que diminuiu o pagamento de dividendos por ordem, segundo o RI deles, da sua controladora – a Gol.

Abraço.

CurtirCurtir

Curioso KB, essa era uma das que vc elencou que eu discordava de ser uma boa opção ano passado. Fiquei só olhando ir pros 38.

Mas agora indo pros 22, começa a me interessar. Vou deixar OC em 21 e estudar um pouco no fds.

CurtirCurtir

Oi Rocha,

Minha impressão é que o mercado exagerou na correção no caso dela.

Abraço.

CurtirCurtir

Ações com menos liquide, como CGRA3, UNIP3 e FESA3 fazem parte de seu estudo.

Sempre penso em ter essas ações em carteira, mas sempre tenho medo, principalmente em razão:

a) CGRA3 – Empresa pequena, do interior da região sul, que tem sua renda baseada no setor varejista;

b) UNIP3 – Empresa sob gerencia da Vila Velha, com enormes problemas para o sócio minoritário e com possibilidade de fechar capital a um valor vil;

c) FESA3 – Empresa de baixa liquidez, com risco de fechar capital e prejudicar os minoritários.

Gostaria de ter sua visão sobre essas ações.

CurtirCurtir

Carlos,

Estas três empresas fizeram parte da minha Carteira KB ano passado e sigo confiando bastante nelas.

No caso da Grazziotin, o tal along é de 100% para a ação PN. Por isso, compro a CGRA4, ao invés da CGRA3.

Gosto bastante de Grazziotin por causa da administração conservadora da companhia. Não possui dívidas. Tem marcas fortes no Sul e consegue operar com boas margens de lucro.

A hipótese de fechamento de capital da Unipar já está praticamente afastada. Desde a tentativa de OPA, a ação já multiplicou de valor, a ação ficou conhecida no mercado e o Barsi aumentou sua participação nela e hoje é vice presidente do Conselho de Administração. O disclosure das informações melhorou muito e não me surpreenderia se a empresa migrasse para o Novo Mercado em breve.

No caso de Ferbasa, na entrevista que fizemos com o gerente de Relações com Investidores da empresa, ele nos explicou que a fundação beneficente que controla a empresa depende dos dividendos recebidos para se manter e que, portanto, não há a mínima intenção de perder o controle acionário da empresa.

https://kbinvestimentos.com.br/2017/06/08/kb-investimentos-entrevista-ferbasa/

Por isso, eu descarto uma venda de controle acionário no futuro. Por isso, me sinto confortável para compra a FESA4 (que possui liquidez muito maior), ao invés de FESA3.

Abraço.

CurtirCurtir

KB,

Barsi começou a comprar ações da PMAM3 (Parapanema).

Você vê algum valuation atrativo?

CurtirCurtido por 1 pessoa

Esta informação de que Barsi esta comprandi PMAM3 é confiável, onde obteve informações?

Gráfico mensal dela me parece interessante…

CurtirCurtir

Oi Carlos,

Tinha visto esta notícia de que o Barsi tinha comprado PMAM3 visando uma possível venda para a Vale.

Aparentemente, a companhia está passando por uma processo de reestruturação que deve melhorar seus resultados futuros. A dívida total e a dívida de curto prazo caíram muito em 2017.

A dúvida é se isso já é suficiente para tornar a empresa consistentemente lucrativa.

Dado que o homem sabe o que faz, acho que vale pesquisar melhor e tentar entender o potencial da empresa. Mas por enquanto, estou de fora.

Abraço.

CurtirCurtir

KB,

Tens analisado a CCRO3? O preço parece convidativo, mas tenho muita dúvida em razão a ingerência política na empresa.

Estou com um pouco de medo em relação a empresas duvidosas, após o caso da eternit, em que tive um prejuízo de 75%. Nessa Recuperação judicial, vendi todas as ações e aloquei em outra empresa em dificuldade financeira (TCSA3) a espera que em 2 anos possa recuperar o capital perdido.

CurtirCurtir

Oi Lúcio,

Parece que algumas das concessões da CCR vão expirar nos próximos anos. Por causa dessa queda de receita a empresa terá que se movimentar para manter o mesmo patamar de receita.

Não tenho conhecimento sobre problemas de ingerência política na empresa. Talvez assuste um pouco a possibilidade do próximo governo mudar alguma regra nas concessões.

Na minha estratégia de investimento, prefiro ficar fora de empresas com dificuldades financeiras. Eu sei que, quanto tudo dá certo, os retornos nesse tipo de ação são altíssimos, mas acho que não vale a pena correr esse risco.

No caso da Tecnisa já são sete trimestres consecutivos de prejuízo. A não ser que existam razões muito fortes e prováveis para isso se inverter logo, me parece uma má opção de investimento.

Abraço.

CurtirCurtir

Uma ação que estou estudando bastante é IRBR3.

Você já estudou?

O que preocupa é ser IPO recente.

CurtirCurtir

Oi Chuck,

Quando ainda divulgava a Carteira KB, essa foi a última ação que inclui. Em 2018, ela tem se valorizado bem.

Acredito que a decisão da companhia de focar os mercados internacionais para expandir as receitas foi acertada.

Na minha opinião, é um investimento de menor risco entre as ações da bolsa. Possui bastante caixa e já divulgou um guidance agressivo de crescimento de prêmios emitidos entre 9% e 16%.

Abraço.

CurtirCurtir

KB,

O que achas da KLBN3? Barsi gosta bastante.

Possui a ação em carteira e tenho muitas dúvidas.

CurtirCurtir

Oi Hoster,

No meu antepenúltimo texto, fiz uma análise de múltiplos comparando as três grandes empresas do setor:

https://kbinvestimentos.com.br/2018/02/19/papel-e-celulose-uma-analise-de-multiplos/

Como não conheço as especificidades de cada companhia, não conclui que a melhor oportunidade fosse a Klabin, mas olhando só para os números a Suzano parecia a melhor opção para investir.

Você acha a Klabin melhor? Por que?

Abraço.

CurtirCurtir

KB,

Considero Klabin melhor me razão do pagamento de dividendos e do Projeto PUMA.

MAs o maior atrativo é mesmo os investimentos no Projeto PUMA.

CurtirCurtir

Interessante!

Você não é a primeira pessoa que me fala sobre a expectativa com o projeto PUMA.

Vou pesquisar sobre para tentar formar uma opinião a respeito.

Abraço.

CurtirCurtir

Lembrando quem planejou e executou esse projeto foi o Fabio Schvartsman que hoje é presidente da vale e esta fazendo um trabalho excelente com a mesma… esse projeto puma tem tudo pra dar certo.

CurtirCurtir

KB,

Qual sua visão sobre a CMIG3 para longo prazo? A empresa sempre foi muito boa, mas agora a gestão deixa a desejar.

Vendi ultimamente as minhas CMIG3 e comprei ENBR3 e TIET3.

Contudo, os múltiplos da CMIG3 são baixos e deixam uma dúvida sobre seu valor.

CurtirCurtir

Oi Hoster,

O que me assusta em CMIG3 é a possibilidade de interferência do governo. Como há boas opções no setor elétrico que dependem menos do governo, prefiro ficar de fora de Cemig.

Também não acho que os múltiplos da empresa estejam tão convidativos assim: preço 105 vezes maior do que o lucro anual, sem pagamento de dividendos, dívida líquida quase igual ao patrimônio e margem líquida menor do que 1%.

Abraço.

CurtirCurtir

Acho que a única estatal que vale a pena investir, num preço atrativo, é o Banco do Brasil.

CurtirCurtir

KB

ROE de 15% te parece atrativo?

CurtirCurtir

Me parece uma ROE mediano Eduardo. Para você parece baixo?

As margens EBITDA e líquida me parecem altas. A dívida líquida baixa, o preço/lucro ok para o setor e o dividend yield alto.

Abraço.

CurtirCurtir

olá KB, parabéns pela sua análise…. Sim! na minha opinião o mercado exagerou… o que tem sido ótimo para quem aprecia posicionar-se numa empresa com excelentes fundamentos… particularmente aproveitei para comprar mais ações da QUAL3 pensando na posição de longo prazo. Excelente oportunidade. Abs

CurtirCurtido por 1 pessoa

Obrigado!

Abraço.

CurtirCurtir

Fala KB! Gostei que vc retomou a análise de balanços e ações. Não nos abandone! rsrsrs

Sobre qual3, pelo que andei pesquisando com pessoas que manjam de análise fundamentalista, o problema maior é a queda contínua do número de pessoas com plano de saúde. Previsão de receita menor, o mercado derruba a ação. O lucro não caiu muito devido ao aperto no cinto por parte da companhia. Pra mim era a oportunidade que eu queria: comprei mais um pouco e diminui o meu PM. Essa eu vou carregar. Pensei em comprar outra, mas com o envelhecimento do povo e o sucateamento do SUS, plano de saúde é um produto promissor para longo prazo. Além de ter um bom Yeld e estar com P/L baixo (pois o lucro anual na verdade cresceu, como vc observou, e a cotação desabou). Abraço.

CurtirCurtir

Oi Chuck,

Vou aos poucos retomando o ritmo de publicações, rs.

De fato, houve uma pequena queda no número de beneficiários (quase 1%) em 2017.

Mas essa, na minha opinião, é uma notícia boa porque mostra que a companhia melhorou seu resultado operacional apesar disso e também mostra que há espaço para crescimento quando houver uma retomada da economia.

Veja que a companhia conseguiu pagar bastante dividendos e ainda sim reduzir sua dívida líquida. Conforme essa dívida diminui, aumenta a probabilidade de a empresa distribuir mais proventos.

Abraço.

CurtirCurtir

Sim KB, eles fizeram 3 aquisições também (conclusão da Aliança e outras 2 novas). Muitos investimentos -dinheiro saindo-, dívida baixíssima e ainda vão votar aproximadamente R$ 0,35 de dividendos na próxima reunião. Na minha opinião é uma máquina de fazer dinheiro! Quando melhorar o índice de desemprego e aumentar a renda, penso que ela vai dobrar de preço mole. O detalhe é: quando é que isso vai ocorrer?…. Penso eu que a partir do 3T2018. A empresa tá redondinha, então quando eu posso vou acumulando mais uns lotes. abç.

CurtirCurtir

Quando é a pergunta de um milhão de dólares, rs.

Concordo com você que ela estará bem posicionada para aproveitar a retomada da economia.

Abraço.

CurtirCurtir