E por que isso é menos importante do que parece?

O ano de 2017 foi positivo para a EZTEC. A venda da EZ Tower – segunda torre de seu mais ambicioso projeto – por R$ 650 milhões representou 75% das vendas líquidas acumuladas no período. O que foi essencial para que a incorporadora alcançasse o lucro líquido de R$ 361 milhões.

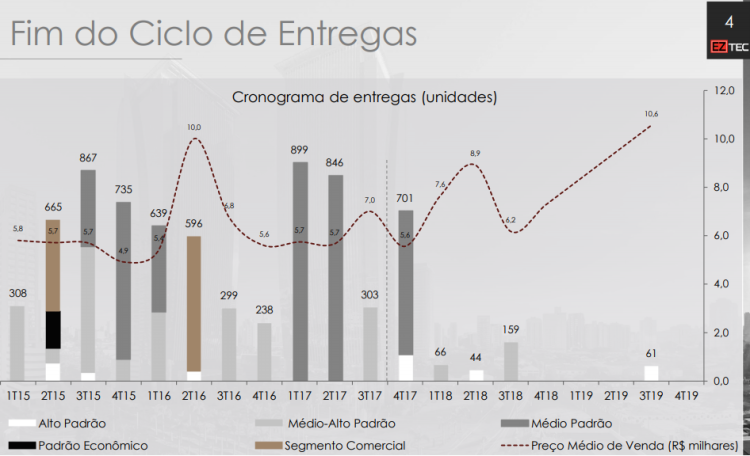

O resultado representou um crescimento de 55% em relação a 2016. No entanto, a alta não deve se repetir neste ano. Com a entrega da maioria dos empreendimentos, a tendência é que o lucro líquido da EZTEC caia vertiginosamente mesmo com o lançamento de novas unidades.

Veja no gráfico que a incorporadora deverá entregar poucas unidades neste ano:

Você deve estar se perguntando: e se os novos empreendimentos forem um sucesso? Mesmo assim o lucro líquido será menor?

Sim! Isso é resultado do POC (percentual de execução ou percentual de conclusão de cada empreendimento) – regime de apuração de lucros a que estão sujeitas as empresas do setor da construção civil.

De acordo com essa metodologia, as receitas de vendas são incorporadas ao resultado à medida em que a construção avança, uma vez que a transferência de riscos e benefícios ocorre de forma contínua.

O método POC utiliza a razão do custo incorrido em relação ao custo total orçado dos respectivos empreendimentos. Já a receita é apurada multiplicando-se este percentual (POC) pelas vendas contratadas.

Trocando em miúdos, mesmo que o lançamento do novo prédio seja um sucesso, o lucro só será contabilizado conforme o empreendimento for construído.

Os apartamentos de médio e alto padrão – o carro-chefe da EZTEC – levam em média mais de três anos para serem construídos e, portanto, o mesmo tempo para a apuração do lucro.

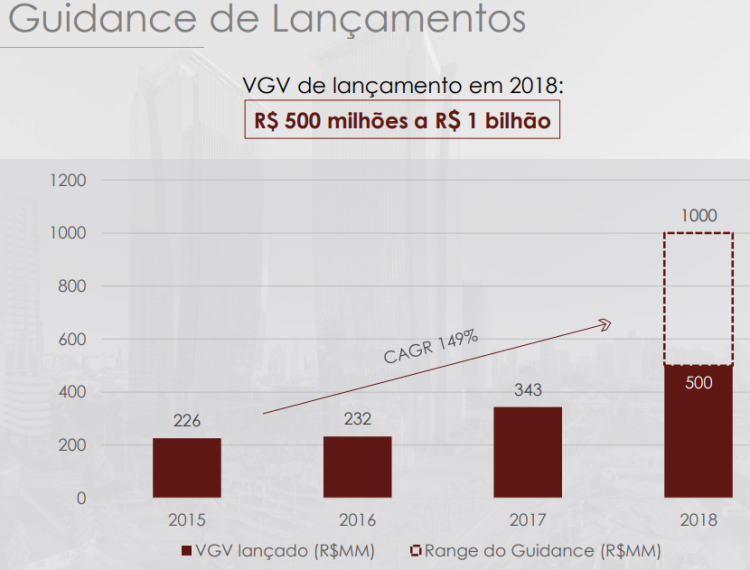

Mesmo que a companhia lance e venda o valor máximo divulgado em seu guidance para 2018, pouco lucro será auferido neste ano. Isso porque menos de 10% do total da construção é concluída no primeiro ano de trabalho.

Sem grandes receitas para contabilizar e com a queda da taxa de juros, que diminui os rendimentos do caixa da companhia, a EZTEC não tem alternativas para alcançar um resultado expressivo neste ano.

No entanto, pouco importa lucro líquido baixo em 2018. O essencial é verificar o sucesso dos novos lançamentos e as margens a apropriar destes empreendimentos.

Se as altas margens da empresa se mantiverem e os novos lançamentos tiverem êxito, teremos um sinal de um futuro promissor para a companhia.

Neste cenário, se as ações da EZTEC desvalorizarem consideravelmente com a queda do lucro, EZTC3 passará a ser uma boa oportunidade de investimento de longo prazo.

Que abordagem interessante! Acredito que a maior parte dos analistas do setor de construção civil nunca chegou a essa conclusão!

CurtirCurtir

Parabéns KB pela percepção quanto a Eztc3!!

Incluído no blog roll do http://www.papainabolsa.com

Sucesso.

CurtirCurtir

Parabéns pela publicação, uma análise muito precisa acerca deste assunto. Acompanharei o blog com mais frequência. Abraço!

CurtirCurtir

Obrigado Alan!

Abraço.

CurtirCurtir

Parabéns pelo trabalho KB. Do setor de construção, tenho EZTC3 e TRIS3. O que acha da Trisul? Tem potencial pra LP?.

CurtirCurtir

Obrigado Carlos!

A Trisul vive uma fase diferente da EZTEC. Ela vendeu com sucesso alguns lançamentos e tem bastante imóvel para entregar nos próximos trimestres. Então, no caso dela, já podemos considerar um lucro a apropriar.

A desvantagem dela é a mesma das outras empresas do setor: as margens no negócio são bem mais baixas. Só a EZTEC opera com margens tão altas.

Abraço.

CurtirCurtir

Olá, parabéns pelo site!

Também me interesso por investimentos, principalmente sobre fundos imobiliários. Por isso criei um site para falar sobre fundos imobiliários, se puder dar uma passada nele depois!

https://palafiita.wordpress.com

CurtirCurtir

Oi Egbert,

Vou dar uma olhada no site. Eu tenho muito a aprender sobre fundos imobiliários.

Abraço.

CurtirCurtido por 1 pessoa

Uma das empresas que mais gosto da bovespa!

CurtirCurtir

Eu também Frugal.

Apesar de ter vivido momentos difíceis do setor, conseguiu se sair bem nesses últimos anos.

Abraço.

CurtirCurtir

Ótima análise, acho que para longo prazo ainda é a melhor opção no setor, inevitavelmente terá volatilidade, continuarei nela pela diversificação e potencial do papel.

CurtirCurtir

Obrigado Caio!

Concordo que é a EZTEC é a melhor opção no setor a longo prazo.

Abraço.

CurtirCurtir

Fala KB, tudo bom? Era acionista da EZTec até um tempo atrás, acabei desmontando a posição no papel para reforçar UNIP, justamente em função deste argumento já que meu PM era ligeiramente maior que da carteira KB (colocando mais risco na operação), que bom que vejo que estou tomando decisões sozinho que estão alinhadas com argumentos sólidos como os seus e de outros investidores mais experientes do mercado (acredito que para alguém com menos de 1 ano de prática no mercado isso seja ótimo), EZTec continua sendo uma ótima empresa e a melhor em seu setor na minha opinião, aparecendo dinheiro novo e ela ficando atrativa no preço, iniciarei de novo posição nela. Quanto a UNIPAR, concordas comigo que é uma das empresas mais descontadas e atrativas do setor de Small caps da Bolsa atualmente? Só vejo o preço das commodities produzidas por ela subirem, sua dívida sendo paga e seu caixa aumentando, a empresa está muito descontada ainda e com um futuro promissor. Um abraço KB e te agradeço por ter conhecido essas excelentes empresas através do seu blog!

CurtirCurtir

Obrigado GCN!

Bom saber que o site tem influenciado positivamente.

Eu concordo que a Unipar ainda tem potencial de valorização. Mesmo que o preço das commodities se estabilize

num nível mais baixo, a empresa ainda tem ganhos de sinergias e cortes de custos para fazer que devem aumentar a lucratividade do negócio.

E desconsiderando as melhoras que estão por vir, a empresa ainda está descontada considerando que opera praticamente em monopólio, abastece várias setores da indústria e tem a dívida sob controle.

Abraço.

CurtirCurtir

Não só em 2018 como em 2019 a empresa também terá pouco resultado no lucro.

Vamos aguardar.

CurtirCurtir

Oi Rodolfo,

Poderemos ver muito sucesso em lançamentos e poucos lucros no futuro próximo. Numa situação hipotética de queda de preços das ações pode se abrir uma excelente oportunidade de compra.

Abraço.

CurtirCurtir

E ai KB!

Excelente análise, obrigado pela aula!

Abraços!

CurtirCurtir

Obrigado Ministro!

Abraço.

CurtirCurtir

Olá KB!

Mais um excelente post!

Um abraço

CurtirCurtir

Valeu Janota!

Abraço.

CurtirCurtir

Olá KB, pq parou de postar a carteira? Ta fazendo maior falta na blogosfera : )

CurtirCurtir

Oi Diego,

Parei de postar a Carteira KB porque ela estava sendo confundida com recomendação e não posso, pela

legislação da CVM, fazer recomendações de compra ou venda sob risco de ter o site retirado do ar.

Para não correr o risco de acontecer comigo o que já aconteceu com outros blogs, resolvi parar com a carteira e só escrever sobre estudos e opiniões sobre algumas ações.

Abraço.

CurtirCurtir

Excelente postagem!

Aproveitando, não divulgo a minha pelos mesmos motivos…

Abração

CurtirCurtir

Valeu VDC!

Abraço.

CurtirCurtir

Parabéns por mais uma excelente análise. Tbm sou acionista da EZtec. Seria esse um bom momento para operar vendido?

CurtirCurtir

Obrigado Carlos!

Eu tenho por princípio nunca operar vendido porque não tento acertar a dinâmica de curto prazo.

Mas ficarei atento ao preço de EZTC3. Pode ser que nesse ano surja uma boa janela para aumentar ou iniciar a posição na ação.

Abraço.

CurtirCurtir

Bom dia! Como ficaremos sabendo dessa janela…? Você não mais apresenta a carteira (uma pena). Ficamos orfãos…rss

CurtirCurtir

Pretendo escrever daqui a alguns meses sobre este mesmo tema e analisar como foram os lançamentos e como o preço da ação reagiu.

Abraço.

CurtirCurtir