A Unipar Carbocloro alcançou R$ 528 milhões de lucro no ano passado – o que representa um aumento de 74,5% em relação a 2017. O resultado ainda chama a atenção para a trajetória de queda da dívida da empresa.

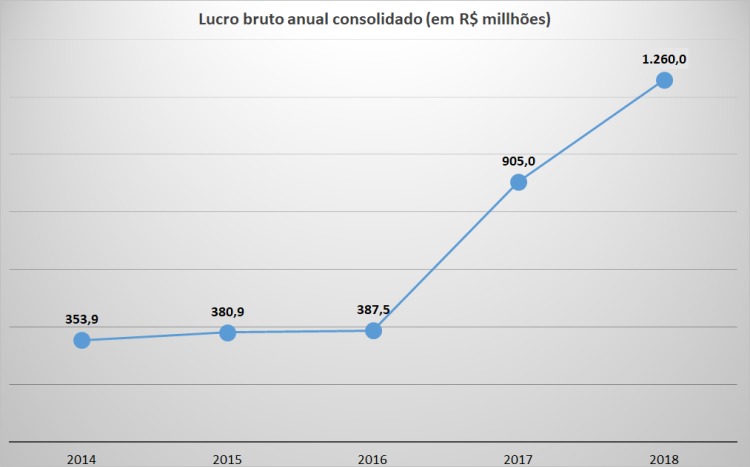

Parte do débito da companhia é resultado da compra da Indupa – segunda maior fabricante de PVC da América Latina – em 2016. O negócio alavancou a capacidade de geração de resultados da Unipar, como fica claro no gráfico de lucro bruto da empresa:

Após a aquisição, o resultado bruto da fabricante de produtos químicos mais do que triplicou. Mas será que todo este potencial se transformou em lucro operacional e líquido para a Unipar?

A julgar pelos números, parece que ainda não.

As demonstrações financeiras da companhia separam o resultado atribuído somente à controladora Unipar, dona da planta de Cubatão, responsável por metade da produção de cloro e soda cáustica. Já o resultado consolidado considera também a Indupa, produtora da outra metade desses dois produtos, além de todo o PVC.

Em torno de um terço da receita líquida consolidada é proveniente da controladora. Contudo, a planta de Cubatão é responsável por 80% do EBITDA e 97% do lucro líquido da holding.

No cenário atual, podemos dizer que a Unipar e sua planta Cubatão carregam a Indupa e suas duas fábricas. Este pode ser um bom sinal de que ainda há bastante espaço para melhoras de margens e lucros para a holding Unipar Carbocloro.

Outro indicador bastante positivo é a evolução da dívida da companhia. Por conta da aquisição da Indupa, o endividamento líquido atingiu R$ 438,6 milhões no final de 2017. Desde então, este valor vem caindo trimestre a trimestre e hoje representa apenas um sexto do EBITDA da companhia – R$ 166,4 milhões.

Com a quitação da dívida, a questão discutida no texto “Os próximos passos da Unipar” volta à tona: crescer ou distribuir?

ola Kb, tudo bem? Tem como fazer um estudo de rentabilidade de uma carteira somente com DIVO11 +IVVB11?

CurtirCurtir

Oi Leo,

Eu acredito que os resultados não devem variar tanto em relação a uma carteira com IVVB11 e Ibovespa, mas vou testar. Se houver uma diferença significativa, eu publico no site.

Abraço.

CurtirCurtir

Devemos nos preocupar com o resultado do 1T2019, ou são resultados esperados para o crescimento a longo prazo? Abraço.

CurtirCurtir

Oi Arthur,

O resultado do primeiro trimestre da Unipar for inegavelmente ruim. O preço dos produtos vendidos caiu e o dos produtos usados como insumos na produção subiu.

Tá certo que parte da queda de 65% no lucro liquido se deve ao um lucro não recorrente no ano passado por conta da aquisição da Indupa. Não fosse isso, a queda seria menor.

O lado bom foi que a dívida líquida continua caindo, como mencionado neste texto.

Na minha opinião, o segundo trimestre ainda deve apresentar resultado fraco, mas a este preço atual a ação ainda oferece boa margem de segurança aos investidores.

Abraço.

CurtirCurtir

Fala KB,

Concorda que não há motivo para pânico?

Tudo que podia acontecer de ruim e não recorrente ocorreu nesse trimestre (e mesmo assim tivemos lucro) e algumas coisas devem impactar no próximo, porém, não vejo grande motivo para pânico. Tivemos:

Queda na capacidade instalada em santo andré (afetou prod de PVC)

Queda no preço da Soda (causada pela Alunorte operando á só 50%)

Entre outras coisas.

Alunorte já foi autorizada á operar á 100% (falta a burocracia liberar) e a questão da queda na capacidade instalada deve melhorar já na metade do ano (parece que estão modernizando / arrumando algumas coisas na planta.

Abraço!

CurtirCurtir

Oi GCN,

Concordo plenamente. Tivemos praticamente a tempestade perfeita neste trimestre e, mesmo assim, a Unipar lucrou mais de R$ 50 milhões.

A minha expectativa é que o resultado do segundo trimestre já melhore com a Alunorte voltando a operar com a capacidade total.

Por conta dos seus preços serem cotados no mercado internacional, é natural que o resultado varie nos trimestres, mas acredito que a companhia segue com uma boa relação risco/retorno potencial.

Abraço!

CurtirCurtir

Como vai, td bem?

Sei que vc não pode divulgar sua carteira por correr o risco de uma punição.

No site da CVM, que concentra várias informações sobre fundos, a carteira completa de todos fica visível depois de 3 meses.

Talvez, vc possa divulgar sua carteira com 3 meses de atraso sem que haja problemas. Pois a própria CVM faz isso com os fundos.

Obrigado pela atenção e parabéns pelo trabalho.

CurtirCurtir

Oi Adão, tudo certo,

Prefiro continuar sem divulgar a carteira para evitar qualquer possível problema. Acho que a informação de três meses atrás pode acabar sendo ruim porque posso já até ter vendido alguma ação divulgada.

Mas em breve devo retomar o ritmo dos textos no site.

A Unipar, por sinal, deve ser tema por causa do resultado divulgado ontem.

Apesar do trimestre muito ruim, considero que a empresa não está cara.

Abraço.

CurtirCurtir

Fala KB!

O proximo trimestre devemos ter outro resultado ruim, pelo preço da soda caustica estar ainda menor.

Acho que a açao cai dos 30.

CurtirCurtir

Também acho possível que o segundo trimestre tenha um resultado fraco Rodolfo.

Só acho muito difícil estimar até onde pode cair o preço da ação.

Até porque a companhia anunciou, junto com o resultado, uma extensão do programa de recompra de ações que deve ajudar a segurar a queda.

Abraço.

CurtirCurtir

Kb, continua carregando as ações preferenciais ou trocou todas pelas ordinárias ?

CurtirCurtir

Oi Danilo,

Não estou fazendo mais trocas mensais de UNIP6 por UNIP3, mas quando decido vender para iniciar alguma nova posição, sempre opto por vender UNIP6.

Abraço.

CurtirCurtir

Mas ainda muito depende do dólar e da soda…né?

CurtirCurtir

Sem dúvidas Gil.

O preço internacional da soda influencia bastante nos resultados.

No caso do dólar, o efeito líquido é menor porque a empresa também tem dívida na moeda norte americana. Então, uma queda do dólar diminui a receita, mas também diminui a dívida. O contrário também é verdadeiro.

Abraço.

CurtirCurtir

É para comprar e guardar.

CurtirCurtir

Pois é Santiago,

Abraço.

CurtirCurtir

Unipar gerando muito caixa.

CurtirCurtir

É uma verdadeira máquina de geração de caixa.

Abraço.

CurtirCurtir