Conversamos com exclusividade com o diretor de Relações com Investidores da PetroRio, George Kassab, para entender o plano de expansão da empresa

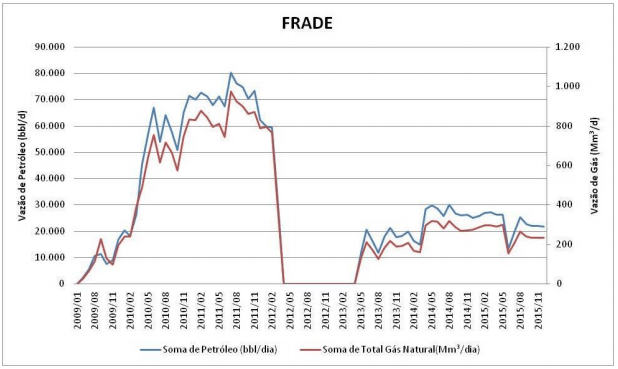

Com uma produção de 23 mil barris por dia, a PetroRio pretende dobrar esse número nos próximos dois anos com campanhas de perfuração nos campos de Frade e Polvo, localizados na Bacia de Campos (RJ).

O projeto faz parte dos planos de expansão da petroleira iniciados em 2014. De lá para cá, a companhia anunciou um novo posicionamento no mercado ao deixar de ser uma empresa de exploração e começar sua estratégia de crescimento por meio de aquisição de ativos já em produção, redução de custos e aumento da vida útil de seus campos.

É o caso do campo de Frade. A PetroRio adquiriu aos poucos as áreas e agora detém 70% de participação e operação do campo. O restante pertence à Petrobras, como não-operadores.

[A PetroRio divulgou na noite desta quinta-feira (28) que comprou o restante da área de Frade. De acordo com o Fato Relevante, “as reservas da PetroRio terão acréscimo de aproximadamente 27 milhões de barris 2P (reservas provadas e prováveis) e a produção terá aumento de cerca de 6 mil barris por dia se considerados os resultados dos últimos três meses no campo”].

O valor total para a campanha de perfuração do ano que vem gira em torno de US$ 500 milhões. Para financiar o projeto, a companhia deve se alavancar e eventualmente até fazer um follow on (oferta primária). Para se colocar em uma posição favorável para atrair capital, a petroleira vem investindo em uma melhora na governança, como a revisão de diversas políticas alinhadas às melhores práticas de mercado, acreditando que o processo trará valor para a companhia durante estas captações.

Ainda este ano, a petroleira pretende reduzir seu atual custo por barril (lifting cost) de US$ 22,90 o barril para US$ 20 com a racionalização de contratos operacionais e a otimização de recursos entre os campos de Frade e Polvo.

Somando-se a isso, boa parte dos custos da PetroRio com a exploração de petróleo é fixa. Na prática, isso significa que os lucros crescem numa proporção maior do que o aumento da produção.

As boas perspectivas da empresa têm se refletido no mercado. De janeiro até agora, as ações da PetroRio (PRIO3) tiveram uma valorização de mais de 100%.

Para saber os detalhes das campanhas de perfuração em Frade e os outros planos da empresa, o KB conversou com exclusividade com o diretor de Relações com Investidores da PetroRio, George Kassab.

Quais foram as primeiras medidas tomadas após a aquisição de Frade?

Quando assumimos o ativo, o mesmo produzia em torno de 17 mil barris/dia. Nós fizemos algumas intervenções, como a injeção de gás, a reabertura de um poço bloqueado e aberturas de chokes, aumentando a capacidade para quase 20 mil barris/dia.

Temos algumas outras opções para os próximos meses, como a injeção de água em dois dos quatro poços injetores já instalados no ativo, monitorando constantemente a pressão dos mesmos. No entanto, pretendemos estudar esta possibilidade profundamente antes de qualquer movimento e precisaremos da aprovação do órgão regulador. Esperamos com estas iniciativas reduzir bastante a depleção natural do campo. Para minimizar riscos, a PetroRio não planeja nenhum estímulo nos outros reservatórios que tiveram incidentes no passado com o antigo operador.

Qual é o potencial do campo de Frade?

Frade já produziu mais de 70 mil barris por dia. No final de 2020, pretendemos iniciar campanhas de perfuração para capturar parte deste potencial. Temos 7 poços novos mapeados, sendo 4 produtores e 3 injetores. Cada poço produtor e injetor deve custar por volta de US$ 80 milhões e USS 60 milhões, respectivamente. Esperamos que cada poço produtor produza em torno de 5 mil barris por dia. Já os poços injetores atuarão para diminuir a taxa de depleção dos reservatórios.

O poço produtor tem a característica de aumentar rapidamente a produção do reservatório logo após o término do investimento, enquanto que no poço injetor o aumento inicial é menor. Por outro lado, o declínio de produção no poço injetor é bem mais lento do que no produtor. Assim, o poço produtor tem um retorno sobre o investimento mais rápido (o breakeven é atingido antes), mas no longo prazo o retorno absoluto dos dois pode ser bem parecido.

Por que fazer poço injetor se o produtor se paga mais rápido?

Alguns reservatórios do campo são muito delgados. Por conta disso, o poço produtor esgota rapidamente o óleo no local onde foi perfurado, mas não consegue extrair óleo das extremidades do reservatório. Para resolver este problema há duas opções: perfurar um novo poço produtor na outra extremidade ou usar um poço injetor para injetar água ao longo do reservatório de forma a deslocar o óleo para o local onde o poço produtor está produzindo.

Em um dos maiores reservatórios do campo já há dois poços produtores. Nós vamos perfurar mais um para aumentar a recuperabilidade do reservatório e incrementar a produção em 5 a 6 mil barris/dia. O risco geológico e de exploração, neste caso, é pequeno porque já produzimos e conhecemos o comportamento do mesmo.

Uma variável importante para a decisão de perfuração dos novos poços é a expectativa do brent. Como somos uma empresa de commodity, nossas análises de investimentos são sensíveis ao preço do óleo e o retorno pode ser bastante impactado pela volatilidade do mesmo no curto prazo. Por outro lado, um aumento na produção dilui o custo fixo total, já que os campos enfrentam continuamente a depleção natural por conta da exaustão do reservatório. Desta forma, não perfurar impacta a lucratividade dos campos no médio e longo e prazo.

Por que a produção em Polvo caiu de 9.900 para 8.000 barris diários entre janeiro e agosto deste ano?

Tivemos um problema com uma bomba. Na campanha de perfuração, em andamento, o escopo considera um workover (troca de bomba) e um canhoneio visando retomar o patamar de 8,5mil barris/dia, o que seria a produção natural considerando a depleção do campo neste ano. Em seguida, teríamos a perfuração de dois poços pilotos que poderão virar produtores caso sejam economicamente viáveis.

Qual é a perspectiva para a nova campanha de perfuração em Polvo?

Uma curiosidade sobre a campanha em Polvo é o custo de perfuração ser muito menor que a média de mercado, por termos a própria sonda acoplada à nossa plataforma. Com isso, conseguimos perfurar e completar um novo poço por menos de US$ 13 milhões. No entanto, há um risco geológico, pois estamos falando de prospectos. Nós conseguimos ver onde há petróleo através da avaliação sísmica, mas a rocha pode ser muito fechada ou o tipo de óleo muito viscoso, o que dificulta a extração. Neste caso, após a perfuração, pode não valer a pena completar e colocar o poço para produzir. Um exemplo disto foi a campanha de 2018, em que o terceiro poço tinha óleo, mas, ao contrário dos primeiros dois poços, iniciou a produção com apenas 300 barris/dia.

Para este ano, estamos bastante confiantes na campanha porque os poços que vamos perfurar foram bem estudados e avaliados internamente por especialistas do mercado. Estimamos que, se cada poço produzir inicialmente 2 mil barris diários, o investimento poderá ser bastante rentável se considerado o baixo custo de perfuração. Poderemos replicar o sucesso da Campanha de 2018, que teve um payback estimado de apenas seis meses.

Qual é a expectativa de redução do lifting cost da PetroRio?

Quando incorporamos o campo de Frade, o custo anual de Polvo girava em torno de US$ 100 milhões e Frade tinha um orçamento aprovado para o consórcio de US$ 160 milhões. Recentemente, fizemos uma racionalização dos custos e compartilhamento dos serviços comuns entre Frade e Polvo. Com as sinergias adicionais sendo negociadas entre os dois campos, o lifting cost total da companhia poderá cair para cerca de US$ 20 por barril.

Quando somamos royalties e despesas gerais e administrativas, nosso custo-caixa total por barril poderá ficar na faixa de US$ 30 a US$ 33. Se considerarmos um brent negociado a US$ 60, isso significa uma margem EBITDA de até 50%.

Como a empresa pretende financiar possíveis novas aquisições e ou campanhas de perfuração?

Somos fortes geradores de caixa. Parte da campanha em Frade será financiada por recursos próprios, ou seja, fluxo de caixa livre dos próximos meses. Para pagar a outra parte, nós devemos captar ou emitir dívida levando nosso índice dívida líquida/EBITDA até 1,5x. Podemos captar, por exemplo, por meio de contratos de pré-pagamento à exportação, com custo baixo na ordem de Libor mais 3% ao ano. Uma outra opção é emitir um Bond, com prazo mais estendido de, no mínimo, cinco anos. Este teria um custo mais alto apesar do benefício de alongar a dívida para a companhia.

Somos fortes geradores de caixa. Parte da campanha em Frade será financiada por recursos próprios, ou seja, fluxo de caixa livre dos próximos meses. Para pagar a outra parte, nós devemos captar ou emitir dívida levando nosso índice dívida líquida/EBITDA até 1,5x. Podemos captar, por exemplo, por meio de contratos de pré-pagamento à exportação, com custo baixo na ordem de Libor mais 3% ao ano. Uma outra opção é emitir um Bond, com prazo mais estendido de, no mínimo, cinco anos. Este teria um custo mais alto apesar do benefício de alongar a dívida para a companhia.

Como já amplamente divulgado, a PetroRio monitora o mercado em busca de novas oportunidades de aquisições de campos em produção. Caso adquira novos campos, a preferência seria captarmos dívida primeiro e, posteriormente e, se necessário, realizar follow on com oferta primária de ações para financiá-lo.

Ainda existem muitas oportunidades de aquisições para esta indústria no Brasil?

Acreditamos em nossa estratégia de expansão via aquisições no longo prazo. Sabemos, por exemplo, que teremos diversos ciclos de vendas de campos maduros nos próximos anos. Hoje temos várias oportunidades em nosso pipeline, pois algumas gigantes atuando no país preferem dedicar esforços e grandes quantidades de capital em novos horizontes petrolíferos, como é o caso do pré-sal.

Além disso, diversos campos que produzem hoje 40 a 60 mil barris por dia estarão produzindo bem menos em dois ou três anos e entrarão nos planos de desinvestimentos destas companhias, players estes como a Petrobras, Shell e a Chevron. É um movimento natural que, no Brasil, é recente tendo em vista a concentração da produção na Petrobras. Este ciclo contínuo faz parte de uma nova realidade na nossa indústria.

Qual é a expectativa para o preço do brent nos próximos meses? Há algum hedge para garantir o preço de venda do petróleo?

Essa é uma pergunta difícil e poucos acertam, mas na PetroRio acreditamos que o preço deve equilibrar entre US$ 55 e US$ 60. Isto porque os Estados Unidos têm interesse em manter o petróleo baixo para controlar sua inflação e a OPEP e aliados, por sua vez, se mostram desconfortáveis com valores abaixo disso. Fora isso, o incremento da oferta vindo do shale tem desacelerado, apesar de esta ser uma variável imprevisível na equação. De qualquer forma, o mercado parece equilibrar entre esta faixa.

Por conta disso, quando conseguimos oportunidade para hedgear nossas vendas acima de US$ 60, nós buscamos fechar estas operações, apesar de nem sempre ser fácil fechar operações acima deste preço devido à volatilidade da commodity.

Para outubro, por exemplo, fizemos um contrato para garantir a venda pelo preço mínimo (“floor”) de US$ 61. [A PetroRio informou a venda de 380 mil barris neste mês]. Como o preço ficou por volta de US$ 58 no período, esta operação funcionou dentro do objetivo da companhia.

Acredito que ainda mais importante é continuarmos nosso foco de racionalização dos custos e incremento de produção dos nossos ativos, buscando reduzir o custo por barril da empresa e abrindo margens até o ponto que a volatilidade do brent não impacte tanto a capacidade de geração de caixa da PetroRio para os nossos principais projetos.

Muito bom. Obrigado pelo conteúdo.

CurtirCurtir

Obrigado Mazinho!

CurtirCurtir