A seção Dúvida do Leitor responde: Qual aplicação tem maior rendimento líquido? LCI ou CDB?

Leitor: Preciso escolher entre investir em uma LCI que paga 87% do CDI ou um CDB que paga 105%. Qual rende mais?

A resposta parece simples, não é? Será que é isso mesmo? Vamos compará-las:

A resposta parece simples, não é? Será que é isso mesmo? Vamos compará-las:

A LCI (Letra de Crédito Imobiliário) é um título de renda fixa emitido por um banco e lastreado por hipoteca ou por alienação fiduciária. Na LCI, o investidor empresta para o banco que, por sua vez, usa esses recursos para o financiamento imobiliário.

O CDB (Certificados de Depósitos Bancários) também é um título de renda fixa emitido por uma instituição financeira, mas nesse caso não há vinculação quanto à utilização de recursos – o que permite o banco decidir como vai usar o dinheiro investido.

Ambos possuem a proteção do FGC (Fundo Garantidor de Crédito) para garantir a devolução do valor – de até R$250 mil por CPF – investido em caso de falência da instituição financeira.

Enquanto a LCI é isenta de imposto de renda, sobre a aplicação em CDB o tributo incide de acordo com o tempo de aplicação:

- até 180 dias, alíquota de 22,5%

- de 181 a 360 dias, alíquota de 20%

- de 361 a 720 dias, alíquota de 17,5%

- acima de 720 dias, alíquota de 15%

Quanto maior o tempo aplicado em CDB, maior o rendimento líquido.

Se compararmos uma LCI e um CDB do mesmo banco, os riscos de falência serão os mesmos. A cobertura também será a mesma (os R$ 250 mil do FGC). A rentabilidade, essa sim, varia a depender do prazo da aplicação.

Portanto, decidir em qual título aplicar – CDB ou LCI – é uma questão de prazo de aplicação: quanto mais tempo pretendemos investir o dinheiro, mais vantajoso se torna o CDB em relação à LCI.

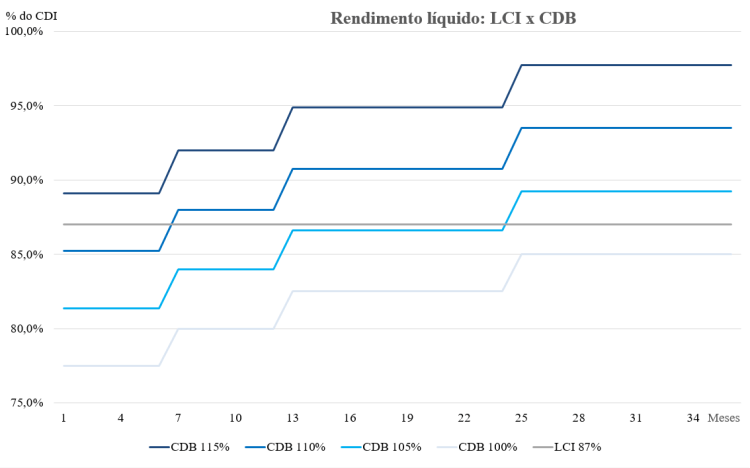

A modalidade de LCI e CDB mais utilizada no mercado tem a remuneração atrelada à taxa CDI (Certificado de Depósitos Interbancários). Vamos comparar o rendimento da LCI oferecida ao leitor, de 87%, contra CDBs que pagam diferentes taxas do CDI.

No gráfico abaixo, mostramos o rendimento líquido em relação ao CDI de cinco aplicações: CDBs que pagam 115%, 110%, 105% e 100% do CDI e uma LCI que paga 87% do CDI.

Como podemos notar, o rendimento da LCI supera três dos quatros CDBs para aplicações de até seis meses.

Entre um e dois anos de aplicação, a LCI de 87% rende líquido ligeiramente mais do que a outra opção do leitor – o CDB de 105% do CDI.

Para aplicações longas – de mais de dois anos – a LCI só supera o pior CDB do exemplo, que paga apenas 100% da taxa.

Concluindo, neste caso, considerando que a LCI e o CDB são da mesma instituição financeira, aplicar em LCI rende mais para aplicações de até dois anos. Para prazos mais longos, o CDB tem rendimento líquido maior.

Você também tem uma dúvida sobre investimentos? Ou quer saber mais sobre LCI ou CDB?

Se sim, envie um e-mail para kbinvestimentos@gmail.com que tentaremos lhe ajudar!

Para saber tudo sobre a declaração do imposto de renda, veja o passo a passo no site Imposto de Renda e Restitutição.

A Dúvida do Leitor respondeu na semana passada:

Tesouro prefixado é um bom investimento?

Eu não conhecia muito sobre esses títulos e achei muito interessante o artigo!

CurtirCurtir

Obrigado Anônimo.

Abraço.

CurtirCurtir