A holding Itaúsa concedeu ao HIG Brasil Partners a exclusividade nas negociações para a possível venda da Elekeiroz – fabricante de produtos químicos. O acordo faz parte da estratégia da Itaúsa de rever seu portfólio de investimentos e envolve a totalidade das ações detidas, o que corresponde a 96,6% dos papéis da Elekeiroz.

A exclusividade para o HIG Brasil Partners não implica compromisso de celebração da transação, podendo qualquer parte desistir da operação.

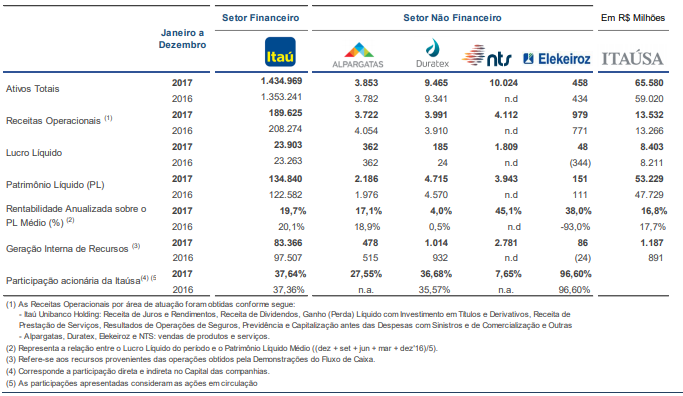

Atualmente, a Elekeiroz é a empresa menos relevante nos resultados da holding Itaúsa. A fabricante de produtos químicos teve elevado prejuízo em 2016, mas apresentou expressiva recuperação no ano passado, fechando o ano com lucro de R$ 48 milhões. No entanto, esse valor corresponde a menos de um terço da segunda empresa menos lucrativa do portfólio – a Duratex.

Em termos de patrimônio líquido, a Elekeiroz é ainda mais de dez vezes menor do que a Alpargatas, segunda menor neste indicador.

A decisão da Itaúsa parece uma boa notícia para os investidores. Caso o negócio seja concretizado, a empresa terá mais recursos para novas aquisições de companhias relevantes.

OPA da Alpargatas

No ano passado, a Itaúsa investiu em ações da Alpargatas – empresa responsável pela marca Havaianas.

O grupo formado pela holding, Cambuhy Investimentos e Brasil Warrant adquiriu o controle acionário pertencente à JBS. Neste negócio, coube à Itaúsa a fatia de 27,55% do total de ações em circulação da Alpargatas.

Segundo a Lei das S. A., o adquirente do controle da empresa tem a obrigação de “fazer oferta pública de aquisição das ações com direito a voto de propriedade dos demais acionistas da companhia, de modo a lhes assegurar o preço no mínimo igual a 80% do valor pago por ação com direito a voto, integrante do bloco de controle”.

Para cumprir esta obrigação e garantir a aquisição, o grupo comunicou a realização de Oferta Pública de Ações (OPA) por Alienação de Controle da Alpargatas no próximo dia 23.

O preço ofertado será de R$ 11,339 por ação ordinária a ser pago à vista. Como a ação ALPA3 é negociada hoje a pouco mais de R$ 17, a oferta tende a encontrar poucos acionistas dispostos a vender a esse preço.

Sendo assim, o quadro acionário da empresa não deve mudar substancialmente.

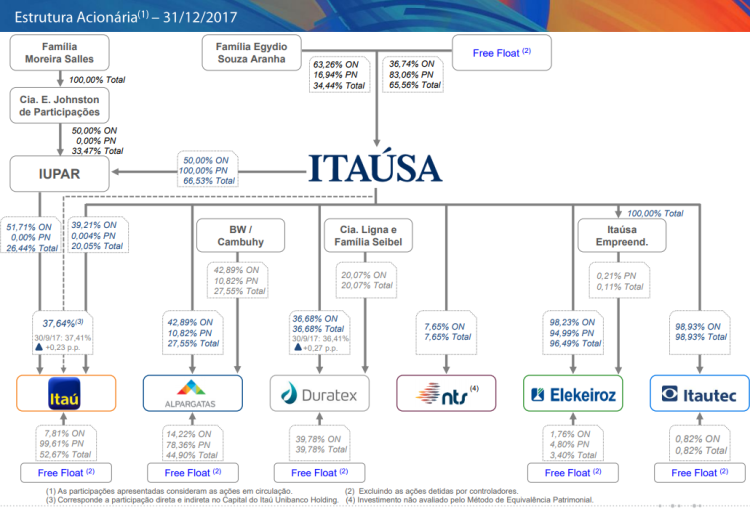

A Itáusa possui atualmente a seguinte estrutura acionária:

KB, voce teria algum grupo de investidores na qual voce participa? telegram, whats…. ultimo post seu sobre suzano foi bola dentro heim! parabens ta demais! gostaria de participar de algum grupo com voce e entende rmais sua metodologia para encarteirar uma empresa!

CurtirCurtir

Oi Saimon,

Na verdade, foi uma grande coincidência esse aumento de mais de 20% na sexta ter vindo depois do texto.

Mas que a Suzano parecia ser a mais subprecificada do setor, parecia.

Não tenho nenhum grupo de whatsapp ou telegram.

Sobre a metodologia de investimento, eu escrevo sobre ela aqui no site. Os livros que mais gosto são o One Up on Wall Street, Stocks for the Long Run e o Investidor Inteligente.

No futuro, pretendo escrever sobre um e-book sobre o tema.

Abraço.

CurtirCurtir

Olá Bruno.

Pena não postar mais sua carteira, sei dos motivos, mas se um dia vc resolver obter os certificados acho que se daria muito bem como consultor ou outra coisa no ramo. No momento só peço mais postagens rsrs. Abraço.

CurtirCurtir

Obrigado pelo incentivo anônimo!

Nesse começo de ano, de fato, escrevi menos do que o normal. Devo aumentar a frequência.

Abraço.

CurtirCurtir

Boa noite KB!

Pergunta de leigo: você acha que a sobretaxação do aço pelo presidente Trump pode afetar os fundamentos do papel FESA4?

Abs

CurtirCurtir

Oi Felipe.

Esta definitivamente não é uma pergunta de leigo.

A taxação vai encarecer o aço produzido fora dos EUA. Portanto, deve diminuir a demanda das ligas produzidas pela Ferbasa. A princípio, o impacto deve ser negativo.

Qual é o tamanho deste impacto é que a grande questão.

Provavelmente, essa medida do Trump deve sofrer retaliações internacionais e da indústria americana, uma vez que muitos produtos, como máquinas e carros, vão encarecer também.

Pode ser que a pressão faça o presidente mudar de ideia ou amenizar a sobretaxa.

Por enquanto, não estou tão preocupado com isso.

Abraço.

CurtirCurtir

Bom dia KB!

Chegou a ver a reportagem abaixo?

http://braziljournal.com/mais-uma-porta-esta-prestes-a-se-fechar-para-as-acoes-pns

Não sei se seria uma boa pauta para o site, mas desde já deixo a sugestão.

Ao que entendi essa mudança atingiria primariamente papéis com interesse em permanecer ou ingressar no índice MSCI. Será o início de uma gradual extinção das ações PN na B3? Caso isso ocorresse haveria muitas desvantagens a serem arcadas pelo portadores de ações PN ou isto se resumiria a eventual prejuízo na conversão de ações PN para ON (como no caso de VALE5 para VALE3)?

Abs.

CurtirCurtir

Se esse cenário realmente se concretizar, vai ter uma metodologia de longo prazo para as empresas se adequarem, o baque vai ser a conta-gotas. Mas invariavelmente as ações PN vão sofrer desvalorização. De certa forma dá pra comparar com a situação da ABEV quando migrou para o novo mercado. Titulares de PN choraram e a ABEV “obrou e locomoveu-se” para o choro.

Na minha humilde opinião, PN é só pra trade. Quem quer carregar ações no longo prazo tem que ir de ON. Gestão de riscos. 🙂

CurtirCurtir

Mestre KB, sigo firme em Itausa. Espero que esse movimento possa contribuir para resultados ainda melhores da holding, e nem há por que pensar o contrário. Abraço do DM!

CurtirCurtir

Concordo DM.

Se a venda se concretizar, eles devem comprar algum ativo mais lucrativo.

Abraço.

CurtirCurtir

Muito interessante KB! Acho que seria excelente a Itaúsa vender e aplicar em outra empresa melhor, nem que seja tudo em ITUB haha!

Abração

CurtirCurtir

Comprar mais ITUB seria uma ótima opção hein. O banco continua muito bem das pernas.

Espero que a venda da Elekeiroz dê certo.

Abraço.

CurtirCurtir