Conhecido como a bola de segurança dos investimentos, o Tesouro Selic pode apresentar muita variação no rendimento que realmente importa para o investidor

O Tesouro Selic está na boca do povo. Basta você ligar a televisão, ler revistas e jornais ou conversar com os seus amigos que se o assunto for investir com segurança fora da poupança, o título público dominará os assuntos. Você já reparou?

Entre janeiro de 2016 e janeiro deste ano, o estoque de Tesouro Selic no Tesouro Direto disparou! Eram R$ 5,4 bilhões no ano passado e agora são R$ 8,6 bilhões.

O papel costuma ser a primeira opção que vem à mente das pessoas que buscam rendimento sem sustos. Também pudera: ao contrário dos outros títulos públicos negociados no mercado, o Tesouro Selic não é tão dependente das oscilações de expectativa do mercado. Não à toa, foi apelidado de “bola de segurança”.

Para entender como ele ganhou esse status entre os investidores é fácil. Como o próprio nome diz, o Tesouro Selic rende apenas a taxa Selic do dia negociada no mercado. E, como sabemos, os juros no Brasil estão longe de serem negativos.

Os outros títulos públicos – Tesouro IPCA e Prefixados – negociados no mercado podem apresentar retornos nominais negativos por meses em função de mudanças de expectativas para a taxa de juros futura.

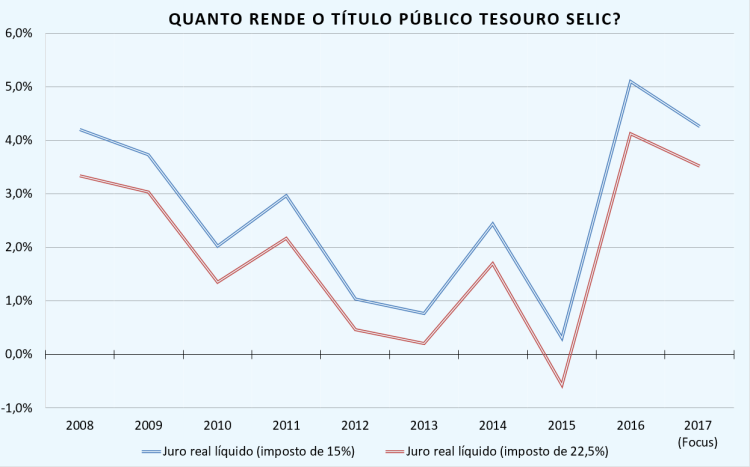

Para termos ideia dessa oscilação, analisamos o ganho que realmente importa para o investidor: o retorno descontado a inflação, o imposto e a taxa de custódia. O valor indica em quanto aumentou o poder de compra dos recursos aplicados.

O gráfico abaixo mostra o rendimento real líquido do Tesouro Selic comprado ao par (sem taxa de desconto) desde 2008. É considerada a taxa de custódia de 0,3% ao ano, cobrada pela BM&FBOVESPA. As linhas mostram o rendimento considerando o menor imposto – 15% – cobrado por títulos públicos para aplicações de mais de dois anos e a maior alíquota – 22,5% – no caso de aplicações de menos de seis meses.

Como podemos observar, o retorno do Tesouro Selic variou bastante. De 2008 a 2015, vemos uma tendência de queda dos rendimentos reais líquidos. Em 2016, ocorre uma forte recuperação em função do aumento da taxa de juros Selic acompanhado da queda da inflação.

Para 2017, é esperado um retorno historicamente alto. Considerando a projeção atual da pesquisa Focus – taxa Selic média de 10,75% e inflação de 4,43% – o Tesouro Selic deverá render, descontadas a inflação e os impostos, entre 3,5% e 4,3%.

Destacamos também o impacto do prazo da aplicação sobre os retornos. Em 2015, quem resgatou aplicações longas de mais de dois anos teve míseros 0,31% de rendimento. Já para aqueles que retiraram as aplicações curtas de menos de seis meses, o ganho foi negativo! Após o pagamento de imposto de 22,5%, o investidor que aplicou neste título viu seus recursos perderem 0,57% do poder de compra no ano retrasado. Em termos práticos, você retirou menos do que aplicou.

Apesar da áurea de investimento seguro conquistada pelo título, o rendimento real líquido do Tesouro Selic costuma variar bastante.

quais as melhores opçoes a longo prazo,alguns exemplos

CurtirCurtir

Oi Ramon,

O Tesouro Selic é uma boa opção de baixíssimo com retorno satisfatório. Contudo, acredito que o investimento em ações tende a ser mais lucrativo no longo prazo. Ainda mais se forem selecionadas boas ações, como tentamos fazer todo mês na Carteira KB.

Abs.

CurtirCurtir

KB,

Eu só uso TD, CDB, fundo, pós quando tem liquidez como reserva de emergencia … pra quem pensa em realmente “investir” tem opções melhores … pra quem não tem muito estômago é bom que serve pra diminuir volatilidade da carteira …

Abs,

CurtirCurtir

Desculpe a demora para responder Rodolfo.

Uma vantagem de Tesouro Direto é essa mesmo: diminui a volatilidade da carteira. Mas, o rendimento real líquido varia bastante.

Concordo com você que há opções melhores de investimento para o longo prazo.

Abs.

CurtirCurtir

Prezado amigo blogueiro,

Achei que apenas uma edição em inglês iria deixar de receber muitas pessoas no Brasil que não conseguem ou não querem ler em inglês. Como eu disse por lá o foco é publicar em inglês, mas para não deixar muitas pessoas na mão e dependendo do Google Translate achei por bem deixar as cópias em português brasileiro também.

A cópia em português ficará no Blogger, com a url http://frugalsimples.blogspot.com.br Veja que na versão em português temos um “S” a mais para deixar a URL também em português.

As futuras atualizações do frugalsimple.net também estarão disponíveis em português via blogspot.com.br

A versão em português será um pouco mais enxuta e com menos fotos para otimizar para celular e conexões mais lentas e economizar dados do leitor, mas o conteúdo escrito será o mesmo. Sinta-se a vontade para comentar em qualquer um dos dois. Seu blog consta em ambos os blogrolls.

Se preferir fique a vontade para add o http://frugalsimples.blogspot.com.br no seu blogroll também.

Grande abraço!

Frugal.

CurtirCurtir

Opa! Legal Frugal!

Assim, com certeza, mais pessoas terão acesso aos seus textos.

Vou incluir sim seu blog em português.

Abs.

CurtirCurtir

Ótima análise.

Muito bom.

CurtirCurtir

Obrigado MP e desculpe a demora para responder.

Abs.

CurtirCurtir

Análise interessante. Eu mantenho no Tesouro Selic somente o meu colchão de emergência. Comparado aos outros investimentos, é o que tem crescimento mais lento, mas constante. Mas na prática, como vc diz no post, o que vale mesmo é o retorno real líquido que deve ser muito bom neste ano.

Abraços.

CurtirCurtir

Desculpe a demora para responder EP,

Eu faço o mesmo que você. Deixo só um mínimo de colchão de emergência em Tesouro Selic. 2017 tem tudo para ser um ano relativamente bom para o título.

Abs.

CurtirCurtido por 1 pessoa