O KB Investimentos explica como funcionam as duas formas de contabilizar os resultados da Taesa e por que ambas são importantes para os dividendos da companhia

O caixa – Contabilidade regulatória

A receita da Taesa (Transmissora Aliança de Energia Elétrica) depende da remuneração recebida pela prestação do serviço público de transmissão – chamada de RAP (Receita Anual Permitida). O valor das concessões é divulgado no momento do resultado de cada leilão.

Dada a RAP estabelecida para uma linha de transmissão, a receita não depende do uso dela, mas sim de sua disponibilidade. Desde 2012, a Taesa tem sido bastante estável, entregando uma Taxa de Disponibilidade da Linha superior a 99,9%:

Assim, a receita regulatória é facilmente calculada como o valor da RAP, reajustado pela inflação, e descontado da penalização pela indisponibilidade das linhas – a chamada perda variável (PV). No gráfico abaixo, vemos que esta parcela não ultrapassou 1,5% da RAP desde 2012.

A receita regulatória é, portanto, altamente previsível e indica o fluxo de caixa da empresa.

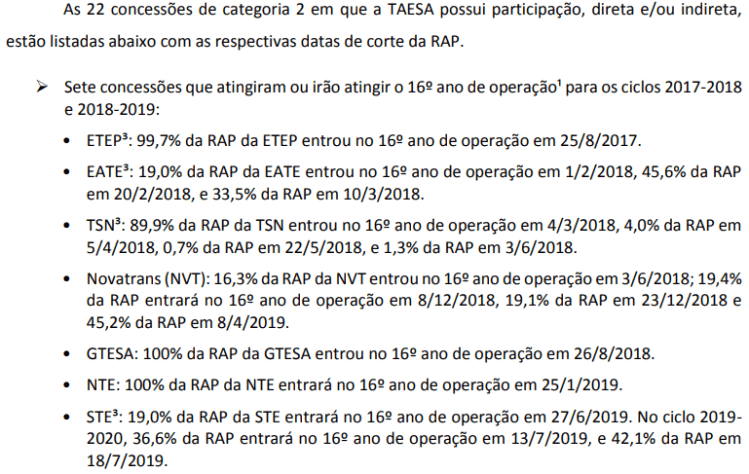

Neste terceiro trimestre, a receita líquida e o EBITDA regulatório caíram 11,5% e 12,7%, respectivamente, em função da queda de 50% da RAP de algumas concessões, conforme previsto nos contratos. Para os próximos trimestres, é esperada essa mesma redução em mais algumas concessões importantes:

A posição de caixa atingiu quase R$ 1,5 bilhão em função de nova emissão de debêntures e da geração de caixa da empresa.

Os dividendos – Contabilidade societária ou IFRS

A Taesa apura também o lucro societário segundo a norma contábil IFRS. Esta metodologia contabiliza o investimento na construção das linhas como um ativo financeiro e o corrige mensalmente pela inflação, calculando o fluxo de caixa futuro trazido a valor presente.

Assim, variações do índice de inflação usados para reajustar os contrato da empresa –IPCA (Índice Nacional de Preços ao Consumidor Amplo) e IGPM (Índice Geral Preços do Mercado) – tem forte impacto neste resultado da companhia, via conta Receita de Correção Monetária de Ativos Financeiros, como fica evidente no gráfico abaixo:

E por que este número importa?

Porque a companhia tem a política de distribuir todo o lucro líquido IFRS após a destinação da reserva legal e reserva de incentivo fiscal. O gráfico abaixo mostra o payout, percentual dos resultados distribuídos sob a forma de proventos, da companhia.

Há doze anos, a companhia mantém esse indicador acima de 85% – um dos maiores do mercado acionário brasileiro.

A Taesa apresentou lucro líquido de R$ 267,7 milhões no terceiro trimestre e de R$ 744,2 milhões no ano – o dobro do resultado mesmo período de 2017. Com isso, a expectativa é de que os proventos nesse ano se aproximem do recorde da companhia de 2014, quando foram distribuídos R$ 852 milhões – aproximadamente R$ 2,47 por unit TAEE11.

Dividendos em perigo?

Com a queda do fluxo de caixa por causa da redução de 50% da RAP de algumas concessões importantes, poderíamos nos perguntar: a companhia terá recursos para continuar pagando todo o lucro líquido IFRS ao acionista?

Segundo nota técnica publicada ontem pela companhia, sim. Ela terá:

A empresa informa que “a queda da receita regulatória (caixa) nos próximos anos não impactará a distribuição de proventos aos acionistas”. O caixa operacional gerado pela Taesa e suas subsidiárias é suficiente para pagar sua operação, payout máximo de dividendos, juros da dívida e os impostos.

Por falar nisso, a transmissora anunciou que pagará R$ 0,71 por unit de dividendos com base na posição acionária desta sexta-feira (9). O pagamento será realizado no próximo dia 22.

KB,

Sobre unip6, vc continua otimista? abs

CurtirCurtir

Oi tell,

Sim. A Unipar foi uma das empresas que mais se valorizou nesse últimos dois anos. Eu não espero que nada dessa magnitude vá se repetir, mas ainda acredito que há potencial de valorização com um risco baixo.

O mercado recebeu a notícia de que a empresa vai recomprar ações ordinárias em proporção maior do que as preferenciais como um indicador de que ela possa ser vendida em breve. Tanto que a diferença de preço entre os tipos de ações caiu para quase zero porque a ordinária, apesar de pagar menos dividendos, dá direito ao tag along em caso de venda.

Acredito que uma eventual venda do controle acionário deva ser benéfica aos minoritários porque hoje a empresa ainda é negociada a múltiplos baixos. A proposta de compra deve vir a preços maiores do que os negociados hoje.

Abraço.

CurtirCurtir

Olá KB,

Pq parou de publicar sua carteira? Existe algum modo de conhecê-la? valeu e sucesso

CurtirCurtir

Oi Gil,

Eu parei porque algumas pessoas começaram entender a publicação da carteira como recomendação. Como alguns blogs já saíram do ar por ser interpretado pela CVM como recomendação de ações.“O pequeno investidor”, por exemplo, foi suspenso e depois extinto por decisão da CVM em 2015 por causa disso.

http://www.cvm.gov.br/noticias/arquivos/2015/20151125-2.html

Não pretendo ter o mesmo destino.

Minha carteira mudava muito pouco ano passado e continua assim. Adicionei Suzano e Cristal depois de publicar textos sobre elas aqui no site.

Abraço.

CurtirCurtir

Ótimo artigo!

CurtirCurtir

Obrigado!

Abraço.

CurtirCurtir

Bom dia KB,

A Taesa fala que consegue manter assim, mas qual a sua opinião?

Eu sei que outras linhas de transmissão vão entrar em operação, mas elas vão conseguir suprir as perdas de RAP e manter a empresa crescendo?

Rafael Braga

CurtirCurtir

Bom dia Rafael,

A empresa fala em um vale de RAP nos próximos anos.

A ideia é que enquanto essas novas concessões não entrarem em funcionamento, a RAP total deve cair para depois voltar ao patamar atual.

Nesse intervalo, a companhia diz que tem caixa suficiente para garantir a política de proventos atual.

Como os contratos são previsíveis, acredito que a Taesa fez as contas e tem bastante segurança para afirmar que terá capacidade para manter os dividendos.

Abraço.

CurtirCurtir