ETF IVVB11! Poderia até ser uma senha de banco ou de cofre, mas não é! Pelo contrário, essa sequência de letras e números é uma interessante alternativa de investimento.

Antes de começar, precisamos agradecer ao Frugal Simple! Foi a partir do excelente artigo que ele fez sobre esse assunto que resolvemos estudar mais o tema e perceber as vantagens do IVVB11.

Analisamos dados históricos para mostrar o que um investidor brasileiro pode esperar com esse ativo na carteira. Afinal, dúvidas é o que não faltam:

Será que se eu comprar o IVVB11 o risco da minha carteira vai diminuir?

E os retornos, melhoram?

E por aí vai…

Vamos agora tentar desvendar tudo isso!

O ETF (Exchange Traded Fund) é uma cota de fundo de investimentos negociada na Bolsa de Valores. Sendo assim, é possível comprá-la na Mesa de Operações ou Homebroker – igual quando queremos uma ação, opção ou fundo imobiliário.

O IVVB11 – gerido pela BlackRockInc, maior gestora de fundo mundial, e com taxa de administração de apenas 0,27% ao ano – é um fundo de índice que busca retornos de investimentos que correspondam à performance, antes das taxas e despesas, do S&P500 (índice Standard & Poor’s 500) em reais.

Na prática, quem compra o IVVB11 adquire o índice com as 500 principais ações americanas em dólares. Por exemplo:

- Se o índice da Standard & Poor não varia no dia da compra e o dólar sobe 2%, esperamos que o IVVB11 negociado na Bovespa se valorize 2%.

- Se o índice da Standard & Poor valoriza 1% e o dólar se mantém inalterado, esperamos que o IVVB11 negociado na Bovespa valorize 1%.

Quanto menor o risco, melhor

Um pressuposto básico e intuitivo no mundo dos investimentos é que quanto maior o retorno e menor o risco, melhor será a carteira do investidor. Para mensurar o risco, usamos o desvio padrão dos retornos, uma medida de variação média.

Todos querem uma carteira que aumente de valor e não sofra tanto em momentos de crise. Para isso, o ideal é ter ativos que se compensem – quando um tem queda, o outro garante a rentabilidade, e vice-versa.

Acontece que – via de regra – as ações brasileiras são sempre positivamente correlacionadas com a Bovespa. Ou seja, em geral, quando o índice da bolsa sobe, as ações acompanham e quando o índice cai, todas caem.

Qual é a correlação da Bovespa com as variáveis?

O economista Jeremy Siegel, no livro Stocks for the Long Run, diz:

“As long as two assets are not perfectly correlated, i.e., their correlation coeficient is less than 1, then combining these assets will lower the risk of your portfolio for a given return, or, alternatively, raise the return for a given risk.”

Ou seja, qualquer ativo com correlação menor do que 1 diminui o risco da carteira para o mesmo retorno. Além disso, quanto menor a correlação, mais esse risco diminui.

Bovespa x Dólar

Como vemos diariamente, quando a bolsa brasileira sobe, o dólar cai e vice-versa. A variação ocorre da seguinte maneira:

Quando o investidor estrangeiro aumenta a confiança no Brasil, ele vende dólares e compra reais para investir na Bovespa – fazendo com que o preço do dólar caia, enquanto que o índice da bolsa suba. O mesmo mecanismo funciona quando a confiança no país diminui, no entanto, com resultados invertidos – alta do dólar e queda do índice Bovespa.

Fazendo os cálculos a partir de janeiro de 2000 – ano seguinte à forte desvalorização cambial, quando o país passou a ter o câmbio flutuante – vemos que a correlação entre o índice Bovespa e o dólar é de -0,62.

Bovespa x S&P 500

As bolsas brasileira e americana costumam variar na mesma direção. O índice de correlação entre o índice Bovespa e o S&P 500 no período é de 0,65. Portanto, se comprarmos o S&P 500 não diminuiremos o substancialmente o risco da carteira.

Bovespa x IVVB11

Ao comprar a ETF IVVB11 teremos duas variáveis: S&P 500 e dólar, positivamente e outra negativamente correlacionada, respectivamente. O resultado é que esse instrumento apresenta índice de correlação entre Bovespa e IVVB11 ligeiramente negativa (-0,08).

E o melhor: diminuímos substancialmente o risco de uma carteira formada apenas por ações da Bovespa com baixíssimo custo.

Resultados

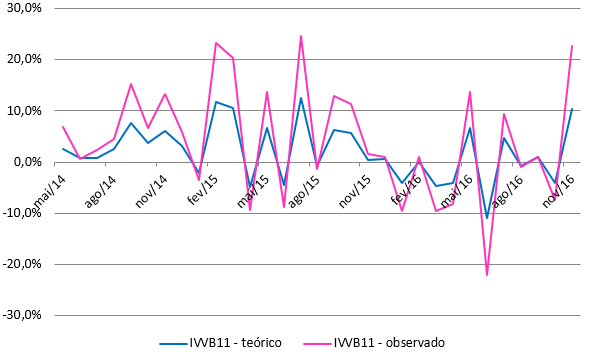

Como o índice IVVB11 começou a ser negociado no Brasil apenas a partir de março de 2014, construímos uma proxy – série que reproduz a variável de interesse não observada – para o preço do fundo.

Levando em consideração que o fundo muda conforme a variação do dólar e do S&P 500, calculamos:

No gráfico abaixo, comparamos o valor efetivamente observado e o teórico estimado pela fórmula:

Percebemos que a proxy tem sucesso em estimar a variação esperada do IVVB11. A correlação entre as duas variáveis é de 0,99 – elas se movem na mesma direção consistentemente.

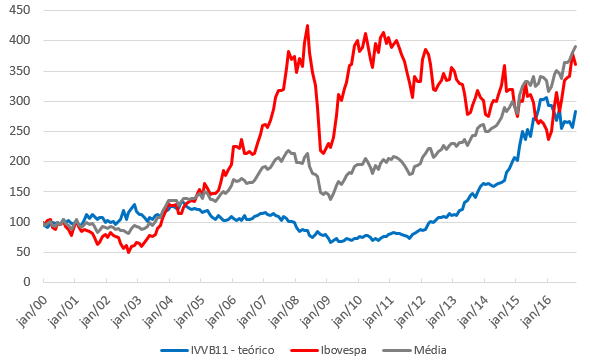

Utilizaremos essa proxy – IVVB teórico – para analisar como variou uma carteira formada apenas pelo índice Bovespa, uma carteira apenas com IVVB11 e uma carteira Média que combinou 50% de cada uma, a partir de janeiro de 2000.

Vemos que a carteira Média – formada pelo mesmo valor de IVVB11 e Ibovespa no começo do ano 2000 – apresentou maior rendimento e menor variação neste período de taxa de câmbio flutuante.

Quem investiu R$ 10 mil em 01/01/2000, teria:

- R$ 36.132,05, se comprasse apenas Ibovespa

- R$ 28.233,46, se investisse apenas em IVVB11

- R$ 39.136,79, se dividisse o valor igualmente entre os dois ativos

Quanto ao risco, os dados indicam que:

- A carteira Ibovespa – a mais arriscada, segundo nosso critério – teve desvio padrão de 7,55%

- A carteira IVVB11 teórico – a menos rentável – apresentou desvio padrão de 4,84%

- A carteira Média mostrou desvio padrão de apenas 4,25%

Em resumo, combinar o índice Bovespa e o fundo ETF IVVB11 aumentou o retorno e diminuiu o risco da carteira no nosso longo período analisado.

Para seus próximos investimentos, considere comprar IVVB11!

Boa tarde, KB! Tenho lido seu blog desde que o descobri uns 3 meses atrás, seus posts são de qualidade ímpar. Parabéns!

Pretendo comprar IVVB11 em breve, dentro da estratégia de diversificar em investimentos fora do Brasil. Meu medo é que a Bolsa americana está no pico histórico, acho que vem correção por aí.

Te adicionei no meu Blogroll, se puder retribua (e se quiser, rsss…).

CurtirCurtir

Oi Heavy Metal,

Primeiro, desculpe a demora para responder. Estou um pouco ausente do site nos últimos meses.

Obrigado pelo feedback!

De fato, muita gente diz que a bolsa americana está sobrevalorizada. Se você olhar o índice Cape Ratio de Shiller (uma espécie de preço/lucro normalizado), parece que está mesmo:

https://www.multpl.com/shiller-pe

Mas dentro de uma estratégia de diversificação visando o longo prazo, acho que faz sentido ter uma participação na bolsa americana e em dólar.

Já adicionei seu blog na minha lista. Seu site foi um dos primeiros que li sobre finanças pessoais.

Abraço.

CurtirCurtir

A sua carteira média (50% IBOV 50% IVVB) rendeu 8.36% ao ano.

O CDI rendeu 14% ao ano.

CurtirCurtir

Você tem razão João,

O CDI rendeu muito mais do que a bolsa brasileira ou americana no período.

Abraço.

CurtirCurtir

KB investimentos e Mário Pelicano, obrigado pela contribuição de vocês com excelentes artigos e comentários.

Eu estava estudando uma forma de investir nos fundos WESTERN ASSET FIA BDR NÍVEL I e WESTERN ASSET US INDEX 500. Para isto estava fazendo o mesmo exercício de comparação que Mário fez e acabei encontrando este post.

Fiz algumas comparações com meus gráficos. Usei o período de 2 semanas e mensal.

Comparando os gráficos, cheguei a conclusão que uma forma simples de entrar e sair do IVVB11 é seguir o gráfico de 2 semanas, sem se importar muito com o movimento do IBOVESPA ou do SP500.

Para demonstrar, estou postando este link com o gráfico de 2 semanas, lado a lado, do SP500 e do IVVB11. Observe que no período entre 01/01/2016 e 16/10/2016 o IVVB11 estava em tendencia de baixa e o SP500 caiu e subiu muito forte. Apesar de ter subido furte não influenciou o IVVB11. Veja a área cinza do gráfico.

https://www.tradingview.com/x/gj2BX78o/

Só a partir da próxima semana, (07/11/2016) com aquela grande barra verde acima da média simples de 20 que mudou a direção do IVVB11. Enquanto isso o SP500 continuava subindo ha mais tempo…

Mas porque no período entre 01/01/2016 e 16/10/2016 o IVVB11 estava em queda?

A resposta esta aqui: https://www.tradingview.com/x/4LHesk1e/

Este é um gráfico mensal comparativo entre IBOV em DÓLAR e o DÓLAR.

Porque o Dólar entrou em forte tendencia de baixa em janeiro de 2016 e permaneceu até novembro de 2016, onde se estabilizou.

Concluindo, neste período de 2016, o dólar caiu, o IVVB11 caiu, o IBOV subir forte junto com o SP500.

Então, vejo o IVVB11 mais correlacionado com o movimento do dólar a longo prazo, porém, observando a partir de novembro de 2016, o dólar praticamente ficou muito tempo lateral e o SP500 continuou subindo, desta forma puxou a curva de rendimento mais positiva para o IVVB11.

O melhor cenário para comprar o IVVB11 é Dólar em tendencia de alta junto com SP500 em tendencia de alta.

Será que é momento de comprar o IVVB11 agora após esta boa realização do SP500 e do IVVB11?

CurtirCurtir

Ainda complementando o comentário anterior, vejam os gráficos lado a lado (em duas semanas) do IVVB11 com o DOLAR. https://www.tradingview.com/x/lsqCFztA/

Observem os topos (sinalizados com bandeiras). Estes ocorreram no mesmo momento, porém em níveis bem diferentes.(A direção dos dois sempre é a mesma, quanto vai subir ou cair que vai variar). O Dólar fez topo duplo. O IVVB11 superou em muito o topo anterior. Por que? Porque o SP500 estava em alta neste período, levando a um viés mais altista para o IVVB11. Portanto, Dólar em alta, SP500 em alta, é compra no IVVB11 para potencializar o rendimento. No período de 2016 quando o Dólar caia forte o IVVB11 também caia, porém o SP500 subia. Isto deu um viés menos intenso de queda no IVVB11 em relação à queda do Dólar neste período.

CurtirCurtir

O gráfico acima (IVVB11 x DOLAR) é MENSAL e não de 2 semanas.

CurtirCurtir

Nei,

Desculpe a demora para responder e parabéns pela análise!

Concordo totalmente com você sobre a conclusão: “O melhor cenário para comprar o IVVB11 é Dólar em tendencia de alta junto com SP500 em tendencia de alta.”

O problema é identificar o início dessa tendência. Acredito que esta não é uma pergunta fácil de ser respondida.

Nem para o mercado brasileiro eu me arrisco a estimar quando estamos no começo de um novo ciclo de alta.

Minha abordagem para a questão se baseia numa passagem do livro que cito neste texto – Stocks for the Long Run, ou Investindo em Ações no Longo Prazo, no Alexandre Elder – em que o autor mostra que, nos últimos 210 anos, o mercado acionário americano sempre teve retorno positivo quando usamos uma janela de 20 anos ou mais.

Ou seja, por mais que o mercado varie no curto prazo, no longo as ações são uma aposta vencedora nos EUAs.

Então, eu desisto de tentar achar o momento certo de comprar IVVB11 e apenas compro visando o longo prazo.

Fazendo isso eu me posiciono num mercado sólido e ainda faço um hedge em dólar.

Abraço.

CurtirCurtir

Fala, KB!! Quero agradecer pelo post, eu apesar de ter uma razoavel para boa experiência em investimentos, não conhecia o IVVB11, e muito menos essa questão de investir num mix do IVVB + IBOV(BOVA11).

Fiquei tão impressionado com essa questão que fiz um levantamento aqui, desde 29/04/2017 quando o IVVB passou a ser operado em bolsa, Se possível, gostaria que vc avalizasse os cálculos, bem como os demais colegas.

De 29/04/2014 a 29/12/2017 cheguei aos seguintes cáculos (de forma simplista, sem maiores delalhes), supondo que a pessoa tivesse investido o mesmo valor nos dois ETF, digamos 50 mil reais em cada um.

IVVB11 – lucro de 120%(R$ 60 mil) – sendo que o dólar valorizou 50%, e o S&P500 valorizou cerca de 70%

BOVA11 – lucro de 50% -(R$ 25 mil)

LUCRO TOTAL – 85%( 85 MIL REAIS) –

LUCRO LÍQUIDO(após IR) – 72 MIL REAIS

CDI NESSE período na media de 12 a 13% – digamos o lucro no CDI seria de 50% (50 mil reais)

Vamos observar que a maioria de investimento em renda fixa tem IR, mas, mesmo levando em conta que esses 50% do CDI fossem líquido, a lucratividade do mix IVVB + BOVA seria quase 50% acima da renda fixa!!

Essa é a questão que quero colocar, esse investimento nesse “mix” parece-me uma “renda fixa” potencializada!! Digo isso e comparo à renda fixa, pois, parece-me bastante seguro(dentro do que é possível chamar de seguro o investimento em renda variável). Penso que a questão da segurança do mix IVVB + IBOV, vem do balanceamento que esse mix carrega na disputa Dólar X Real, pois quando o dólar dispara, perdemos no IBOV, mas ganhamos no IVVB, se o dólar cai demasiadamente, ganhamos no IBOV que geralmente sobe nessas horas, sendo o cenário de uma queda brusca no S&P500, algo que pode afetar negativamente o investimento, porém, parece-me que a bolsa americana é bem menos sujeita a esse tipo de “tombo” do que a nossa, observando-se que a colocação aqui é em termos de médio/longo prazo, pois no curto prazo tudo pode acontecer.

Dessa maneira eu vejo esse investimento nesse “mix” como uma “renda fixa” potencializada, como antes colocado, pois, claro que em tempos de bolsa forte é muito melhor investir em boas ações, como percebemos pela fantástica carteira do KB. Por isso a comparação com a renda fixa, tendo em vista a boa margem de segurança que teremos(sempre olhando no medio/longo prazo), e também, olhando para a questão de que muitos não investem em ações(por medo, falta de tempo, pouca grana, etc, etc…). Por isso tudo , estaria aí uma grande saída, até mesmo para aqueles que investem na bolsa e deixam parte do seu dinheiro na renda fixa.

Tomando mais um tempinho dos colegas, vou deixar abaixo os cálculos ano a ano de 2014, onde podemos observar a tal margem de segurança em anos bons e ruins da nossa bolsa, com dólar alto e baixo.

2014

IVVB – lucro de 30% – sendo que o dólar valorizou 20% e a S&P 10%( em média).

BOVA – ficou estável, praticamente não saiu do lugar

LUCRO TOTAL – 15%

Como vemos , mesmo num ano ruim para nossa bolsa, o lucro total foi bastante bom, isso pelo avanço do dólar. Mas e se o dólar tivesse caído? Bem, se tivesse caído, certamente nossas bolsa teria subido, pois como sabemos, tecnicamente, existe esse balanço entre Dólar e Bolsa, e a estabilidade do S&P manteria nossa margem de segurança.

2015

IVVB – lucro de 50% – sendo que o dólar valorizou 35% e a S&P 15% ( em média)

BOVA – prejuízo de 12%

LUCRO TOTAL – 19%

Desta vez nossa Bolsa foi pior ainda, mas a questão foi estabilizada pela estabilidade do S&P , e a lucratividade veio da disparada do dólar(vamos lembrar que o país tava pegando fogo por causa da política). Ah, mas e se nossa Bolsa tivesse assim ruim, e o S&P também? Bem, ai poderíamos ter período de complicação, veja bem, período, porque como veremos, no prazo desses 4 anos a estabilidade do S&P foi bastante alta. Mas mesmo nesse caso, se o S&P também tivesse mal, o dólar penso que se manteria alto, porque nossa Bolsa poderia afundar mais ainda.

2016

IVVB – prejuízo de 8% – sendo que o dólar caiu 20% e a S&P valorizou 12% ( em média)

BOVA – lucro de 40%

LUCRO TOTAL – 16%

Dessa vez foi nossa Bolsa que disparou, e sendo assim o dólar caiu, ficando a questão balanceada pelo estabilidade do S&P. Bolsa subindo X Dólar caindo (ou o contrário) + estabilidade do S&P, essa é o segredo.

2017

IVVB – lucro de 23% – sendo que o dólar ficou estável 35% e a S&P valorizou esses 23% ( em média)

BOVA – lucro de 26%

LUCRO TOTAL – 25%

Esse foi o tal ano espetacular, com a métrica Bolsa X Dólar funcionando perfeitamente e o S&P disparando.

Bem, é isso KB e demais colegas, o investimento nesse “mix” parece-me realmente algo muito bom. Vamos lembrar que atravessamos quatro anos com as mais diversas situações, Impeachement, crise, dólar disparando, dólar caindo, eleição do Trump, Lava jato, etc, etc…..

Como digo, parece-me que a negatividade ficaria por conta de uma queda do dólar, juntamente com uma queda do S&P. Mas não sei se seria possível um quadro desse, porque se o S&P tombar, nossa Bolsa tomba junto, e nessa hora a tendencia técnica é do dólar subir e assim balancear tudo de novo, ao menos para um prejuízo bem menor do que poderia ser. Porém, como sabemos, olhando para o longo prazo, o S&P “tombar de vez” não parece ser razoável, porque se isso acontecer, ai a economia entra em colapso, podendo você estar em qualquer tipo de investimento, o bicho vai pegar do mesmo jeito.

Quanto ao dólar, ele caindo muito não é bom(se bem que nesse caso o IBOV deve estar subindo), mas mesmo assim, mesmo tudo apontando que o dólar pode continuar caindo, não deve baixa da casa dos 3,00, não caindo mais do que 10%, portanto.

Agradeço o kB mais uma vez pelo post, por ter conhecido esse tipo de investimento(no qual certamente estarei entrando nos proximos dias), e agradecendo, também, pelo espaço ocupado aqui para poder trazer esses dados aos colegas, dados que peço mais uma vez que a galera avalie para chegarmos a uma conclusão se corretos ou não.

CurtirCurtir

Ótimo Mario Pelicano!

A ideia é essa mesmo: usar o IVVB11 para suavizar as oscilações do Ibovespa e, ao mesmo tempo, investir num mercado com alto potencial no médio/longo prazo.

Nesses quatro últimos anos que você citou no exemplo a ETF funcionou perfeitamente. Um pouco desse resultado se deve ao fato do S&P 500 ter valorizado em todos os anos.

Utilizando um período maior encontraremos alguns anos em que o tanto a bolsa brasileira quanto o IVVB11 caíram (como em 2008), mas ainda sim acredito que esta ETF é uma boa alternativa de investimento para o longo prazo.

Abraço.

CurtirCurtir

Obrigado Mario, na verdade precisamos de mais materiais como este, abraço.

CurtirCurtido por 1 pessoa

KB,

Muito esclarecedora a sua explicação, gostei!

CurtirCurtir

Obrigado SH!

Abraço.

CurtirCurtido por 1 pessoa

Excelente! Parabéns pelo conteúdo. Você abrange vários tópicos e os trata de forma didática. Estou recomendando o site para amigos.

CurtirCurtir

Excelente post!! Me esclareceu bastante a respeito de ETFs, principalmente essas em questão!! Obrigado e parabéns!!

CurtirCurtir

Obrigado Alysson!

Abraço.

CurtirCurtir

Obrigado pelo tempo tomado esclarecendo esse assunto. Vou estudar por mim esse ETF que vc fez aparecer no meu radar.

CurtirCurtir

Obrigado Carlito!

CurtirCurtir

qual o valor mínimo para aplicar?

CurtirCurtir

Oi Dionizio,

O IVVB11 é negociado na Bovespa em lote padrão de 10 unidades.

Hoje, 12/06/2017, cada cota é negociada por volta de R$ 83,50. Então, você precisaria de R$ 835,00 para comprar um lote padrão.

Tem também o mercado fracionário. onde é possível comprar uma única cota de cada vez, mas o custo de corretagem e o spread – diferença entre o preço de compra e venda – é muito grande, o que o torna menos vantajoso.

Abraço.

CurtirCurtir

KB,

Boa ….. vou pensar a respeito … mas é bem interessante . .

Abs,

CurtirCurtir

Obrigado Rodolfo!

Abraço.

CurtirCurtir

Olá, amigo. Tudo bem? Gostaria de parabenizá-lo por esse estudo em cima do IVVB11, pois é um ativo que tenho estudado, e por ser novo não tem um histórico, até que consegui encontrar esse seu estudo simulando o comportamento. Seria possível você fornecer a planilha que montou esse estudo? Você teria disponível ela em excel? Se puder fornecer, ficaria muito grato. Um abraço!

CurtirCurtir

Oi CDB,

Obrigado pelo elogio. Sobre a planilha que usei, tenho bastante coisa nela e está confusa para outra pessoa usar, mas minha fonte de dados foi o site:

https://br.investing.com/

Nele, você consegue as principais séries financeiras. Basta selecionar dados históricos e escolher período e periodicidade.

Espero ter ajudado.

Abraço.

CurtirCurtir

Não consigo admitir a possibilidade matemática do que foi coocado. Ou seja, de que alguém que investiu R$ 10 mil em 01/01/2000, poderia ter:

R$ 36.132,05, se comprasse apenas Ibovespa

R$ 28.233,46, se investisse apenas em IVVB11

R$ 39.136,79, se dividisse o valor igualmente entre os dois ativos

Matematicamente, entendo que aquele que dividiu seus investimentos igualmente entre Ibovespa e IVVB11 deveria ter obtido algum resultado intermediário entre os obtidos pelos que investiram somente num ou noutro ativo, ou seja, forçosamente um resultado intermediário entre R$ 28.233,46 e R$ 36.132, 05. Estarei equivocado?

CurtirCurtir

Oi Ernesto,

Sua dúvida é bastante pertinente.

Quando se diversifica uma carteira de ativos com o objetivo de diminuir o risco, pode-se fazer, grosso modo, de duas maneiras:

1. comprar uma proporção determinada de cada ativo e, ao final de cada período, rebalancear a carteira para manter a proporção inicial deles.

2. comprar uma determinada proporção de cada ativo no início e esquecer.

As estratégias de investimento de longo prazo, via de regra, trabalham com o primeiro método. Este artigo foi feito utilizando esta abordagem.

Relendo o texto, vejo que eu poderia deixar mais claro a utilização desse método. Obrigado por seu comentário.

Para ilustrar o caso que a carteira Média rende mais do que as outras duas, fiz este exemplo com dois períodos:

tempo 1: Bovespa sobe 15% e IVVB11 cai 10%

tempo 2: Bovespa cai 10% e IVVB11 sobe 14%

Ao final do tempo 2, a carteira Bovespa vale 103,5% do valor investido e a carteira IVVB11 vale 102,6%.

A carteira Média vale, ao final do primeiro período, 102,5% do valor investido. Considerando que metade desse valor é aplicado em Bovespa e a outra metade em IVVB11, ao final do segundo período a carteira Média vale 104,55%. Portanto, a carteira Média obteve o melhor resultado.

Abraço.

CurtirCurtido por 1 pessoa

Fiz algumas simulações com o cenário proposto, supondo que eu tenho R$ 100,00 para investir para efeito didático:

* OBS: Todos os resultados se referem ao fim do “tempo 2”

Investindo individualmente:

IBOV = R$ 103,50

IVVB11 = R$ 102,60

Utilizando Carteira Média (IBOV + IVVB11) realocando periodicamente (maneira 1):

IBOV = R$ 46,12

IVVB11 = R$ 58,42

TOTAL = R$ 104,54

Utilizando Carteira Média (IBOV + IVVB11) sem rebalanceamento periódico (maneira 2):

IBOV = R$ 51,75

IVVB11 = R$ 51,30

TOTAL = R$ 103,05

Se invertermos o cenário proposto:

tempo 1: Bovespa cai 15% e IVVB11 sobe 10%

tempo 2: Bovespa sobe 10% e IVVB11 cai 14%

Ou seja, onde havia “sobe”, troca por “cai” e vice-versa, tempos:

Investindo individualmente:

IBOV = R$ R$ 93,50

IVVB11 = R$ 94,60

Utilizando Carteira Média (IBOV + IVVB11) realocando periodicamente (maneira 1):

IBOV = R$ 53,62

IVVB11 = R$ 41,92

TOTAL = R$ 95,54

Utilizando Carteira Média (IBOV + IVVB11) sem rebalanceamento periódico (maneira 2):

IBOV = R$ 46,75

IVVB11 = R$ 47,30

TOTAL = R$ 94,05

Em todos os cenários, a carteira média realocada periodicamente, ganha, é isso mesmo?

CurtirCurtir

Isso mesmo Samuel!

A estratégia de rebalancear a carteira a cada período rende retornos maiores mesmo no cenário invertido.

Aliás, bom exemplo esse que você propôs.

Abraço.

CurtirCurtir

Ficou bem claro. Obrigado !

CurtirCurtir

Olá KB!

Li o livro de alocação de ativos do Henrique Carvalho neste final de ano e na mesma hora pensei na compra deste ETF para compor minha carteira de ativos.

Este seu ótimo post veio como uma luva para ratificar minha decisão e aporte neste primeiro mês do ano.

Valeu!

CurtirCurtir

Oi NI,

Bom saber que o texto ajudou na sua decisão.

Abs,

CurtirCurtir