![]()

A Suzano e a Fibria – as duas maiores fabricantes de papel e celulose do Brasil – admitiram nesta segunda-feira (19) que discutem uma possível fusão. O comunicado foi enviado pelas empresas à CVM (Comissão de Valores Mobiliários) em resposta ao questionamento sobre reportagem publicada pelo jornal O Estado de S.Paulo. De acordo com a notícia, elas já haviam recebido o aval do BNDES (Banco Nacional do Desenvolvimento) e procuraram bancos para conduzir o negócio.

As respostas das empresas foram enviadas separadamente à CVM. A Suzano alegou que “a companhia permanentemente avalia oportunidades que possam gerar valor os seus acionistas e para o seu negócio e, nesse sentido, recentemente foram estabelecidas discussões muito preliminares com representantes controladores da Fibria”. Enquanto a Fibria disse que “a Suzano Papel e Celulose procurou a líder Fibria para discutir a possibilidade de combinar ativos ou até mesmo propor uma aquisição”.

Em meio a essas especulações, o KB Investimentos fez uma análise dos múltiplos dessas companhias e da Klabin – outra empresa do mesmo setor e com capital aberto. O setor de papel e celulose foi um dos primeiros a apresentar os resultados do fechamento de 2017.

Uma característica importante desse segmento é que, por terem receitas atreladas ao dólar, as empresas são consideradas boas proteções disponíveis na bolsa contra a subida da moeda norte americana.

Basta ver o exemplo de 18 de maio do ano passado – dia do vazamento da delação premiada de Joesley Batista –, em que o dólar subiu 8,1%. Enquanto o índice Ibovespa derreteu 8,8%, os papéis das três companhias subiram.

As críticas mais comuns neste tipo de análise que elaboramos são: os múltiplos só olham o passado e desconsideram as expectativas da empresa e não dão importância para as características individuais de cada firma.

Apesar de reconhecer a importância de estudar as características individuais de cada uma das empresas – como eficiência da gestão, reconhecimento da marca, planos de construção de novas fábricas e redução de gastos – focaremos exclusivamente nos números da companhia.

Há evidências contundentes de que uma estratégia voltada unicamente para a escolha de ações com bons múltiplos também pode ser vencedora no longo prazo. Um exemplo clássico dessa abordagem está no livro The Little Book That Beats the Market, de Joel Greenblatt.

Suzano x Fibria x Klabin

Foram utilizados os dados disponíveis referentes aos quatro trimestres de 2017 de receita e margem líquidas e dividendos. Para patrimônio líquido e dívida bruta consideramos os últimos números divulgados por cada empresa. O preço das ações é o vigente em 16 de março.

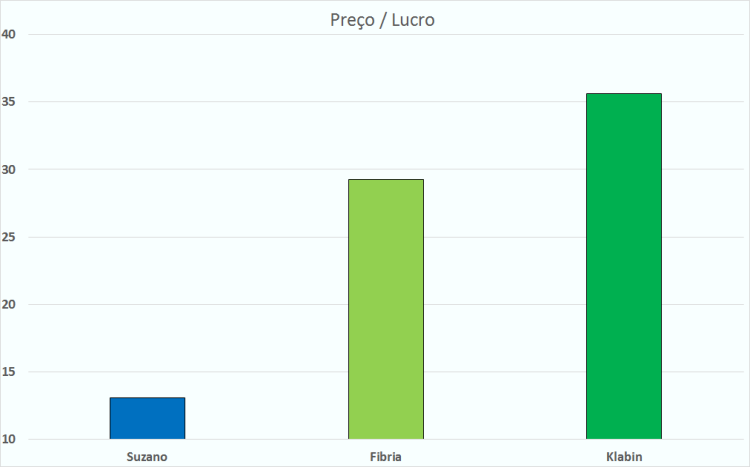

Preço: quanto menor o preço/lucro, maior é o lucro da empresa em relação ao seu valor de mercado. O indicador pode ser interpretado como a quantidade de anos que o investidor precisa para receber de volta o capital investido através dos lucros.

A Suzano apresenta preço/lucro de 13. Menos da metade da segunda colocada, a Fibria – que teve 29.

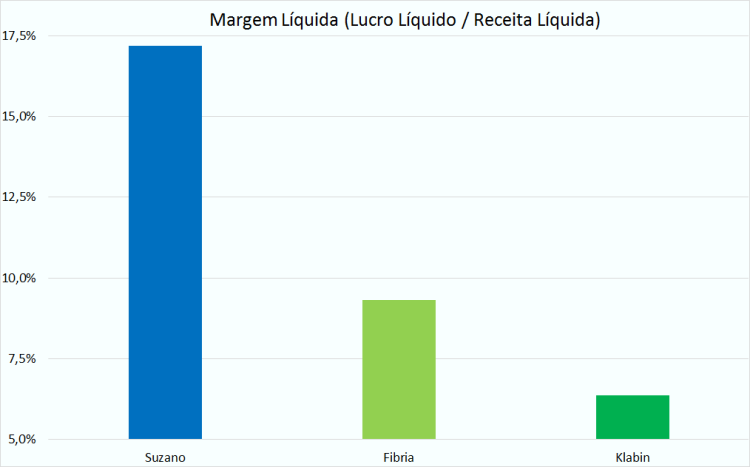

Lucratividade – margem líquida: a margem líquida indica quanto a firma lucra para cada real em vendas de produtos ou serviços.

Vitória tranquila da Suzano. O resultado é quase o dobro da segunda colocada: 17,2% contra 9,3% da Fibria.

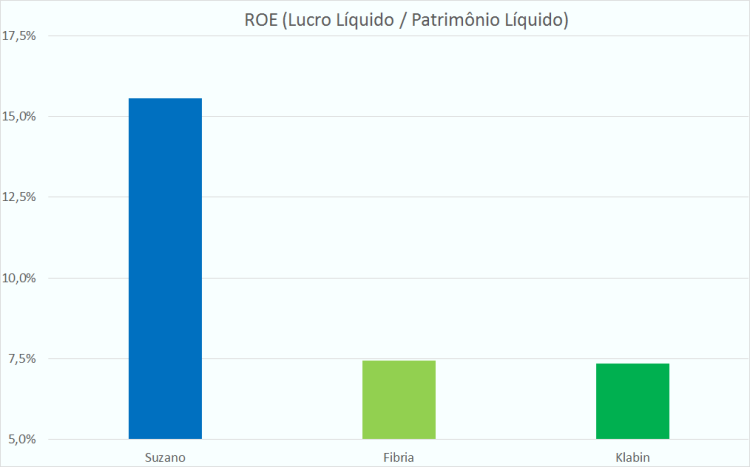

Lucratividade – ROE (Retorno sobre o Patrimônio Líquido): o ROE (return on equity) indica qual é o lucro da empresa em relação ao seu patrimônio líquido.

Mais uma surra da Suzano! A empresa consegue atingir lucro líquido em relação ao PL superior à soma das concorrentes.

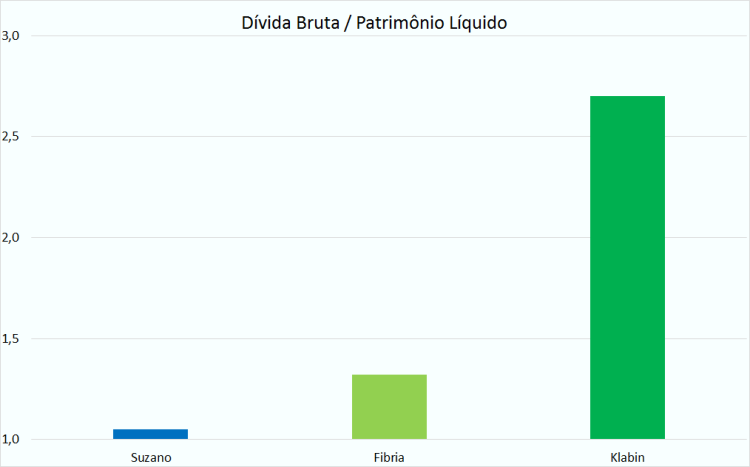

Dívida: a relação dívida bruta/patrimônio líquido indica o grau de comprometimento financeiro da empresa. Quanto mais endividada, menor tende a ser o espaço para investimentos e maior o stress em períodos de crise.

Mais uma vez, a Suzano apresenta o melhor índice. Dessa vez, a Fibria se aproxima da primeira colocada, enquanto que a Klabin apresenta dívida em relação ao PL maior do que o dobro das concorrentes.

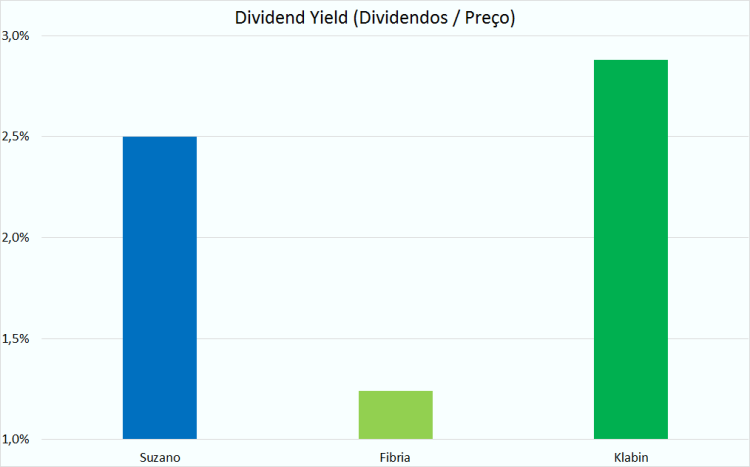

Dividendos: a razão dividendo pago/preço (dividend yield) mede quanto o investidor recebe em proventos em relação ao valor atual da ação.

A Klabin – pior em todos os outros quesitos – foi a empresa que pagou maiores dividendos aos seus acionistas em 2017. Ainda sim, a Suzano ficou com a segunda posição.

Placar Final

Suzano 4 x Fibria 0 x Klabin 1

Levando em consideração os critérios exclusivamente quantitativos, a Suzano é – com larga vantagem – a melhor empresa do setor de papel e celulose para investir.

E você? Prefere Fibria ou Klabin? Por que? O que justifica as ações da Suzano serem negociadas com tanto desconto em relação a seus pares?

Parabéns, mais uma vez, pela análise!

Tenho uma dúvida com relação em como calcular o valor justo para a SUZB3 após a confirmação da fusão pelo CADE.

Como posso calcular este valor?

Se for possível, por favor, nos indique livros sobre analise fundamentalista.

Obrigado e sucesso!!

CurtirCurtir

Obrigado Thiago!

Acho bastante difícil calcular o valor justo após a fusão.

Como cada acordo desse tipo é de um jeito, não temos muitos exemplos anteriores que podemos aplicar para precificar corretamente a empresa após a fusão. Eu não me arrisco a chutar um valor justo por enquanto.

Alguns livros que considero muito bons são:

O Jeito de Peter Lynch Investir, do Peter Lynch. Em inglês, One Up on Wall Street.

Ações comuns, lucros incomuns, do Philip Fisher.

O Investidor Inteligente, de Benjamin Graham.

Investindo em ações no longo prazo, do Jeremy Siegel. Em inglês, Stocks for the Long Run.

The Little Book That Beats the Market, de Joel Greenblatt.

Meu predileto é o do Peter Lynch, mas todos são muito bons.

Abraço.

CurtirCurtir

Parabéns pela análise KB. Assim que postou eu li e me convenci de que deveria comprar era Suzano, ao invés de Fibria. Foi o que fiz no dia seguinte da sua análise. Pena que não tinha muito disponível na hora. Ainda estou com as ações depois desta alta maravilhosa de sexta-feira.

CurtirCurtir

Obrigado Nei!

Bom saber que o texto te ajudou a tomar uma boa decisão de investimento. Esse aumento tão grande de Suzano de uma vez acabou por vindo por causa dos termos do acordo de fusão entre as duas.

Abraço.

CurtirCurtir

Olá KB! Postagens sempre claras, precisas e muito didáticas. Você tem muito a ensinar ao pessoal da finansfera.

Desde o final do ano passado venho pensando em adicionar alguma empresa da área de celulose na carteira, pois acho que existem muitos componentes que poderão deteriorar a taxa de câmbio ao longo do ano. No fim das contas, como já recebo em dólar, decidi manter os aportes diretamente nos EUA. Mas ainda assim, não descarto a ideia de migrar para um desses ativos no Brasil – pelo visto, Suzano é a melhor opção em termos de fundamentos. Servem como um hedge eficiente em momentos de estresse na bolsa.

Ando meio sem tempo, mas continuo acompanhando suas postagens. Abraço do DM!

CurtirCurtir

Obrigado DM!

De fato, o setor de papel e celulose pode ser uma boa para 2018 caso o dólar dispare. Vou dar uma passada no seu site para ver como você está alocando seus recursos em dólar.

Abraço.

CurtirCurtir

Olá Não entendo seu medo.. o certificado é para profissional de investimento. Seu site é um blog você escreve o que quiser, inclusive pode fazer as recomendações, isso acontece todo dia nos blogs e foruns!!!

CurtirCurtir

Oi David,

Um exemplo famoso e até recente:

http://www.infomoney.com.br/onde-investir/acoes/noticia/4425261/cvm-suspende-blog-pequeno-investidor-por-suposta-consultoria-blogueiro-rebate

Neste caso, o dono do blog argumentou justamente que apenas escrevia sobre investimentos, mas, mesmo assim, foi enquadrado pela CVM como análise de valores mobiliários e foi retirado do ar sob pena de R$ 5 mil diários em caso de descumprimento.

Não tenho vontade nem motivos para correr o risco de perder meu site por causa do site ser interpretado como contendo recomendação de investimentos.

Abraço.

CurtirCurtir

Fala KB, parabéns pela simplicidade e objetividade. As vezes com tantos resultados e indicadores é fácil a gente se perder em um bocado de variáveis. Como foco em dividendos, ainda não tenho nenhuma dessas em minha carteira. E você, por que não adicionou na carteira KB?

Abraços!

CurtirCurtir

Obrigado André!

Na época em que eu publicava a Carteira KB, não achei que as ações desse setor estavam entre as melhores no quesito preço/ potencial de retorno.

Quanto ao foco em dividendos, apesar de não comprar ações olhando exclusivamente para este critério, eu acabo comprando ações boas pagadoras porque, em geral, elas apresentam melhor saúde financeira e menores dívidas.

Abraço.

CurtirCurtir

Oi KB,

Seu site é ótimo, amei a análise, fácil de compreensão. Mesmo suspendendo a carteira seu site tem muito conteúdo. Parabéns! Uma dúvida, oque você acha sobre análise técnica, ela é precisa? Ou é mera séria, ou grafista não passa de uma tentativa de vidente prognosticador.?

CurtirCurtir

Obrigado Igor!

Desculpe a demora para responder.

Publiquei um texto a respeito de análise técnica aqui no site há alguns meses:

https://kbinvestimentos.com.br/2017/03/08/ganhe-105-em-8-dias-por-que-nao-confiar-em-analise-tecnica/

Em resumo, não acredito que se possa ganhar consistentemente no mercado utilizando análise técnica.

Não uso nem pretendo utilizá-la para escolher ações.

Abraço.

CurtirCurtir

Bom dia KB parabéns. Muito Boa a análise. KB quando fizer alguma troca de ativo da sua carteira comenta com a gente por favor.

Obrigado e mais uma vez parabéns

CurtirCurtir

Oi Meire,

Pretendo continuar o site com análises, discussões e entrevistas, mas não vou mais publicar a Carteira KB

A divulgação de movimentações da carteira corria o risco de ser interpretada como recomendação e não posso, pela legislação da CVM, fazer recomendações de compra ou venda sob risco de ter o site retirado do ar.

Abraço.

CurtirCurtir

Ótimos comentários e em uma linguagem que vc entende.

PARABÉNS

CurtirCurtir

Obrigado Odilon!

Abraço.

CurtirCurtir

Texto objetivo, didático e muito útil! Parabéns! Além do livro mencionado no texto, você indica mais algum para quem ainda está começando a entender análise fundamentalista? Que livros você estudou para aprender tudo isso? Abraços.

CurtirCurtir

Obrigado Ronaldo!

Alguns livros que considero muito bons são:

O Jeito de Peter Lynch Investir, do Peter Lynch. Em inglês, One Up on Wall Street.

Ações comuns, lucros incomuns, do Philip Fisher.

E O Investidor Inteligente, de Benjamin Graham.

Investindo em ações no longo prazo, do Jeremy Siegel. Em inglês Stocks for the Long Run.

Acredito que esses livro dão uma ótima base para investidores fundamentalistas.

Abraço.

CurtirCurtir

KB, vc é professor? Tem ótima didática e ordena muito bem os conteúdos. Parabéns.

CurtirCurtir

Obrigado Renan!

Não sou professor. Lecionar é legal, mas corrigir prova é muito chato.

Abraço.

CurtirCurtir

Excelente KB!

A Klabin nos mostra o pq devemos olhar com cuidado apenas a questão dividend yeld. Se o investidor se basear somente nisso pode correr sérios riscos.

Abraço

CurtirCurtir

Pois é Inglês!

A estratégia de só olhar para o DY da ação é cativante, mas pode ser equivocada às vezes.

Abraço.

CurtirCurtir

Muito bom.

Parabéns

CurtirCurtir

Valeu Santiago!

Abraço.

CurtirCurtir

otima analise KB!!! mais dessas por favor, eu invisto na klabin, acredito que o projeto puma vai dar um salto nos lucros dela, porem hoje a suzano está redondinha, o ideal era a klabn baixar essa divida dai ela consegueria se ajustar igual a suzano, parabens, tente fazer uma analise por semana se der, todas segundas ou domingos…fica a dica, valeu!

CurtirCurtir

Obrigado Saimon!

Talvez então seja esse o motivo da Klabin estar aparentemente mais cara: o projeto Puma.

Abraço.

CurtirCurtir

tenho as 3 na carteira

CurtirCurtir

Boa! Devem ser bons hedges para a carteira de ações.

Abraço.

CurtirCurtir

Muito bom, KB! Incrível como falou tão bem das definições. At´eu, leigo, comecei a ter uma noção. Parabéns! Não suma! Sentimos falta de sua visão do mercado!

CurtirCurtir

Obrigado Anônimo!

Abraço.

CurtirCurtir

Parabéns por mais esta divulgação das informações das empresas baileiras. Show . Gratidão

CurtirCurtir

Obrigado Clair!

Abraço.

CurtirCurtir

bom

CurtirCurtido por 1 pessoa

Valeu!

CurtirCurtir

Excelente post!

Abraço!

CurtirCurtir

Valeu Janota!

Abraço.

CurtirCurtir

Ótima análise!

Você analisou se existem fatos não recorrentes nos resultados das empresas?

Muitas vezes fatos não recorrentes levam a múltiplos distorcidos para cima ou para baixo, pode ser o caso tanto se Klabin quanto de Suzano.

Não acompanho o setor de celulose, mas isso acontece com o setor de transmissão de energia, por exemplo. Quem compara múltiplos de TRPL com os de TAEE e ALUP vai achar que TRPL está de graça, quando na verdade não está.

Parabéns pelo site!

CurtirCurtir

Obrigado Fábio!

É verdade. Eventos não recorrentes costumam distorcem bem os resultados. No caso das Transmissões Paulista, o ganho não recorrente da remuneração do ativo de concessão do RBSE distorceu completamente os números dela.

No setor de papel e celulose, dois fatores que impactam fortemente os resultados das empresas são a atualização do valor justo do ativo biológico e o resultado financeiro, que é altamente afetado pela variação cambial.

Acredito que estes fatores explicaram melhor as variações de resultados das empresas em 2017. Salvo melhor juízo, não houve eventos não recorrentes relevantes para estas empresas.

Abraço.

CurtirCurtir

Espetacular analise, KB dando show, você tam algum site fechado para assinantes onde dá indicações ?

CurtirCurtir

Obrigado Laerte!

Não tenho site fechado para assinantes.

A CVM (Comissão de Valores Mobiliários) exige um certificado – CNPI (Certificado Nacional do Profissional de Investimento) – para que as pessoas possam indicar ativos específicos e não tenho a intenção de obtê-lo num futuro próximo.

Abraço.

CurtirCurtir

Olá Não entendo seu medo.. o certificado é para profissional de investimento. Seu site é um blog você escreve o que quiser, inclusive pode fazer as recomendações, isso acontece todo dia nos blogs e foruns!!!

CurtirCurtir

Show. Analise TOP.

CurtirCurtir

Obrigado Bruno!

Abraço.

CurtirCurtir