Com o fim da temporada de divulgação dos balanços do segundo trimestre, uma substituição será feita na Carteira KB: sai Taesa (TAEE11) e entra PetroRio (PRIO3)

A PetroRio produz 8,1 mil barris de óleo por dia no Brasil – sendo a quinta maior fabricante do país. Suas principais fontes de receita são provenientes do campo de Polvo, na Bacia de Campos (RJ), e do campo de Manati, na Bacia do Camamu (BA), adquirido em março deste ano. Além disso, a empresa também é dona dos campos de gás FZA-M-539 e FZA-M-254, em Pirapema, na Foz do Amazonas, e possui 10% de Camarão Norte, ao sul de Manati.

No entanto, a exploração do campo de Polvo foi responsável por 84% da receita líquida da empresa no segundo trimestre deste ano.

Campo de Polvo

A PetroRio começou a explorar o campo de Polvo em 2014, quando fez a aquisição de 60% do contrato de concessão pertencentes a BP Energy do Brasil Ltda. No ano seguinte, a empresa passou a ser operadora exclusiva da área ao adquirir os 40% restantes da Maersk Energia Ltda.

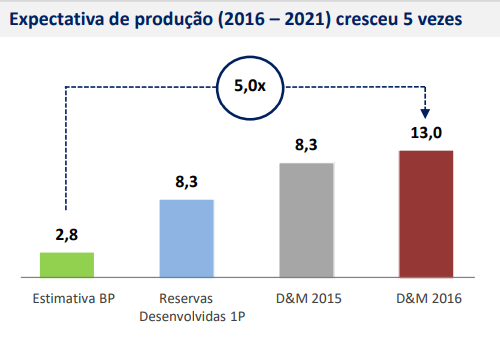

Desde então, a companhia tem investido na extensão da vida útil do campo – o que possibilitou quintuplicar a expectativa de produção:

Os investimentos não param por aí. A PetroRio planeja perfurar novos poços no campo de Polvo. Segundo relatório da consultoria DeGolyer and MacNAughton, é possível que a capacidade total alcance até 21 milhões de barris.

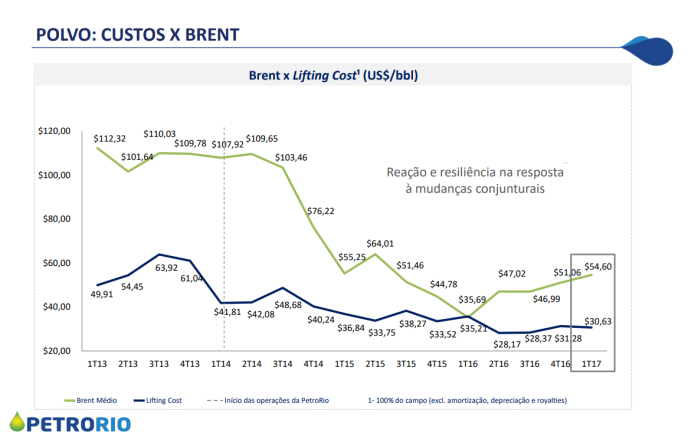

Brent x Lifting Cost

A questão central do modelo de negócios da PetroRio é a relação entre o preço do brent (petróleo do mercado internacional) e o lifting cost (custo de extração). Enquanto o preço do petróleo em dólares é exógeno (não depende da companhia), o custo de extração está diretamente ligado à eficiência operacional da PetroRio. Nesse sentido, a empresa tem tomado medidas visando a redução do custo – como corte de cerca de 70% das despesas gerais e administrativas – e, consequentemente, aumento da margem de lucro.

Campo de Manati

A PetroRio fez um contrato de take or pay – que prevê a venda do gás extraído a um preço fixo, em reais, reajustado anualmente pela inflação – com a Petrobrás. O acordo é referente a Manati, terceiro maior campo produtor de gás natural do Brasil. O negócio rende à PetroRio um fluxo de caixa estável e previsível com uma ótima margem EBITDA em torno de 70%.

Aquisições

A PetroRio é um caso singular na bolsa: o caixa da companhia é maior do que seu valor de mercado! Com o plano de desinvestimentos anunciado pela Petrobrás, a empresa é candidata natural a adquirir ativos a fim de aumentar sua produção.

Segundo o diretor Financeiro e de Relações com Investidores da PetroRio, Blener Mayhew, “todo o caixa está 100% disponível para aquisições”. “Independente de trazermos ou não parceiros, temos condições de adquirir novos ativos”, disse em resposta à consulta da B3/CVM.

Novos campos

De acordo com a ANP (Agência Nacional do Petróleo, Gás Natural e Biocombustíveis), a Bacia da Foz do Amazonas é uma bacia de nova fronteira com potencial para descobertas de gás e óleo leve.

De acordo com a ANP (Agência Nacional do Petróleo, Gás Natural e Biocombustíveis), a Bacia da Foz do Amazonas é uma bacia de nova fronteira com potencial para descobertas de gás e óleo leve.

A PetroRio é dona de dois poços na região, sendo que o campo Pirapema já possui dois poços perfurados e aparenta ter alto potencial para a produção de gás.

O campo Camarão Norte, por sua vez, pode apresentar economias de escala em função da proximidade ao campo Manati.

Preço do petróleo

A PetroRio mostrou durante uma apresentação institucional que as consultorias Wood Mackenzie e a Bloomberg sinalizam para uma alta do preço do brent nos próximos anos.

Entretanto, o valor dessa commodity é altamente imprevisível. Quem diria que o brent cairia de mais de US$ 100/ barril em meados de 2014 para menos de US$ 30/ barril em janeiro de 2016?

Por conta disso, a receita da PetroRio tende a ser mais volátil do que a de outras indústrias.

PetroRio X Taesa

A Taesa possui contratos duradouros de transmissão de energia elétrica com fluxo de caixa estável. No entanto, neste ano, ela deve apresentar lucro líquido menor por conta do recuo dos índices de inflação – IPCA (Índice Nacional de Preços ao Consumidor Amplo) e IGP-M (Índice Geral de Preços-Mercado) –, o que impacta diretamente a conta Correção Monetária do Ativo Financeiro da demonstração de resultado da empresa.

Já no primeiro semestre de 2018, três das principais concessões da companhia sofrerão redução de 50% da RAP (Receita Anual Permitida), afetando substancialmente a receita líquida da empresa.

Apesar das qualidades de previsibilidade de fluxo de caixa e da alta margem de lucro da Taesa, optamos por substituí-la.

Para nós, a PetroRio possui maior potencial de valorização.

Com isso, essa passa a ser a nova Carteira KB:

Boa noite . Quando você diz: “sai Taesa (TAEE11) e entra PetroRio (PRIO3)” quer dizer que você vende todas as ações que vc teria de Taesa ? Muito obrigado desde já.

CurtirCurtir

Boa tarde KB

O que dizer da queda do preço de PRIO3?

Indo além, o que levou a escolhe-la ao invés de QGEP?

Valeu, Abraço!

CurtirCurtir

Quando a Petrorio foi incluída na carteira, ela estava extremamente desvalorizada. Apenas o valor em caixa da empresa já era quase igual ao seu valor de mercado.

Além disso, a companhia tem um modelo de negócios de menor risco, visto que a meta é expandir a produção via compra de poços produtivos. Assim, ela mitiga o risco exploratório, que já complicou muitas empresas nesse setor.

Acredito que o fator principal para determinar o preço de PRIO3 é o anúncio ou não da compra de novos poços produtores de petróleo.

Parece que o mercado está ficando impaciente com a falta de notícia e isso se reflete na queda de preço.

Abraço.

CurtirCurtir

E o resultado do 3T, o que acharam?

CurtirCurtir

Oi Canuto,

Termina hoje a temporada de resultados do terceiro trimestre.

Minha impressão é que os lucros cresceram menos do que o mercado em geral esperava. Talvez isso explique parte da queda na bolsa destes últimos dias.Parece que o otimismo foi exagerado.

Quanto à Carteira KB, considero que os números foram bons. Qualicorp, que é a empresa mais cara da carteira, continua apresenta resultados extraordinários.

Várias delas tiveram queda de lucro financeiro porque tinham muito caixa investido à taxa CDI, que caiu quase pela metade em um ano, mas o lucro operacional aumentou.

Abraço.

CurtirCurtir

Mas especificamente quanto ao 3T 2017 da PRIO3 fiquei decepcionado. Queda muito grande no lucro líquido. Na dúvida se mantenho encarteirada…

CurtirCurtir

Oi Canuto,

Os lucros da PetroRio tendem a ser voláteis porque dependem muito da quantidade de petróleo vendido. Neste terceiro trimestre, a empresa vendeu bem menos barris. Como a maioria dos custos são fixos, isso impactou o resultado.

O lado bom dessa história é que, a princípio, a empresa disporá de mais barris de petróleo para vender neste quarto trimestre em que os preços aumentaram.

Abraço.

CurtirCurtir

KB, faltou mencionar a isenção de IR na venda desse papel até 2023. Estou comprado nela, acredito num bom resultado financeiro por conta da OIBR. Fico receoso por conta dos sócios, mas acredito em upside.

CurtirCurtir

Você tem razão Rocha!

A PRIO3 é uma das sete ações agraciadas com a isenção de imposto de renda aprovada pela Lei 13.043/2014.

O benefício vale para os ganhos de capital auferidos pelo investidor pessoa física até o final de 2023.

Obrigado!

Abraço.

CurtirCurtir

Exato. Uma pena isso n ser divulgado. Daria uma bela movimentada no papel. Parece que o 3T foi antecipado para dia 9/11. Vamos ficar de olho. O grande mistério é qual a real % de OIBR4 estará no balanço.

CurtirCurtir

A expectativa pelo resultado trimestral é grande mesmo.

Abraço.

CurtirCurtir

Oi KB,

Estive um pouco afastado da web nesses últimos dias, mas nem por isso deixei de acompanhar seu blog. Concordei com sua argumentação sobre PRIO3 e fiz a alteração devida no meu portfólio. Parabenizo você mais uma vez pelos resultados e espero que essa gestão ativa da carteira KB continue!

Abraço do DM!

CurtirCurtir

Obrigado MB!

Agora somos sócios nessa empresa.

Abraço.

CurtirCurtir

KB,

Gosto bastante de algumas empresas que você tem aí.. mas outras não entraria de jeito nenhum rs ..

PRIO3 por ex.. rs .. mas .. dado ao teu histórico de respeito .. vou ficar de olho ..

Abs,

CurtirCurtir

Aí é que está a graça da renda variável Rodolfo.

Dificilmente duas pessoas concordam sobre todas empresas.

Abraço.

CurtirCurtir

Boa tarde,

Vocês recomendariam comprar PRIO3 até que valor?

CurtirCurtir

Oi Rafael,

Minha opinião é que esta é boa empresa pelos motivos expostos no texto e a este preço pretendo continuar comprando. Mas não fazemos recomendação de compra ou venda de ações.

Abraço.

CurtirCurtir

Acompanho vocês há um tempo e foi a primeira vez que vejo vocês comentando no momento que acham uma ação interessante. Vão continuar fazendo isso? Tenho um grupo no whatsapp e será que poderíamos ter a honra de você participar?

Obrigado.

CurtirCurtir

Oi Rafael,

Tenho interesse sim. Vou te mandar um e-mail.

Abraço.

CurtirCurtir

Agradeço a honra e aguardo seu e-mail. Só pra confirmar:

rafazattar@hotmail.com.

CurtirCurtir

Rafael poderia participar do grupo de whatsapp de vocês, tenho interesse se o assunto for investimento em ações…

CurtirCurtir

Vitor, pode entrar sim: 21 999 777 059

CurtirCurtir

Parabéns pela clareza do texto.

CurtirCurtir

Obrigado anônimo!

Abraço.

CurtirCurtir

Excelente post! A Petro Rio é uma empresa bem esquecida, há alguns meses estou com vontade de abrir posição, mas tenho ressalvas com o setor de petróleo nacional.

Abraços!

CurtirCurtir

Obrigado Marcelo!

De fato, a PetroRio está totalmente esquecida pelo mercado. O volume de negócios é muito baixo.

Eu também tenho minhas preocupações com o setor petroleiro. Acho que quase todos investidores têm. Mas considero que hoje o balanço de risco/potencial retorno compensa. Ainda mais sendo parte de uma carteira de ações diversificada.

Abraço!

CurtirCurtir

Interessante movimento KB!

Vou olhar de perto essa PetroRio. Gostei!

Abraços

CurtirCurtir

Valeu Inglês!

Abraço.

CurtirCurtir